Как правильно распределить свой доход по правилу 50/30/20. Почему важно откладывать 20% на сбережения. Как определить потребности и желания в бюджете. Пошаговый план создания финансовой подушки безопасности.

Что такое правило 50/30/20 и как оно работает

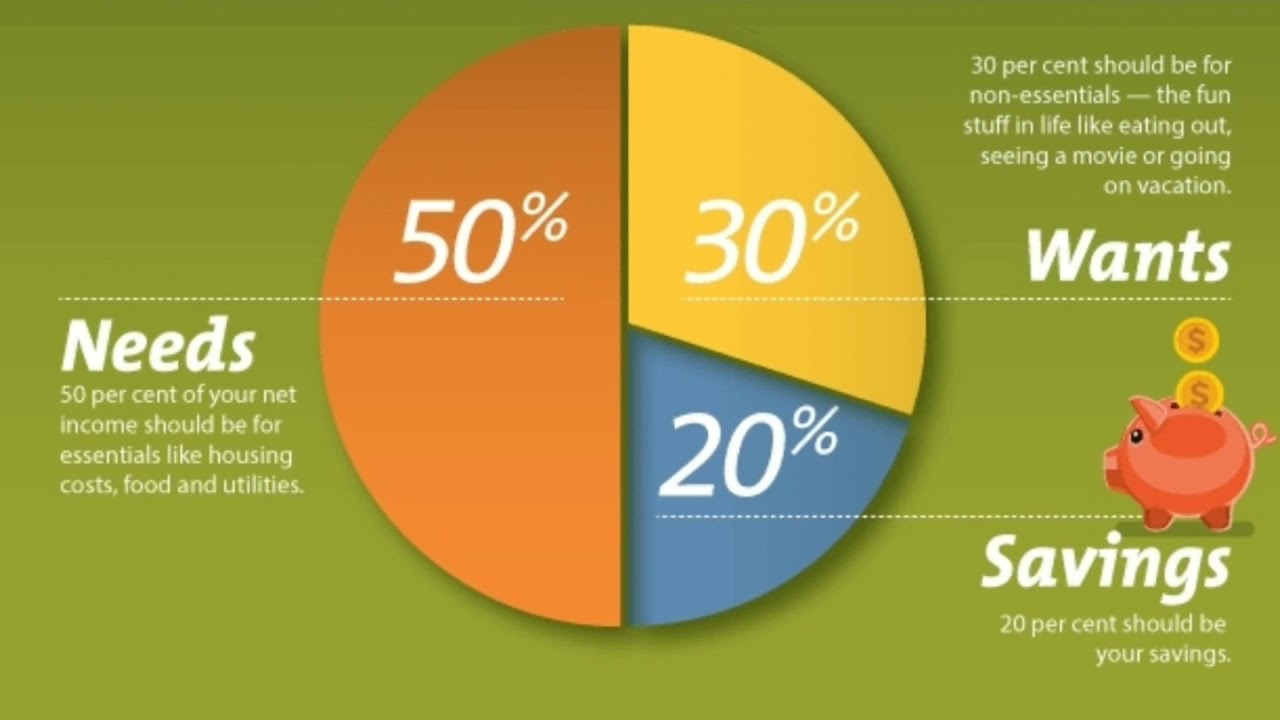

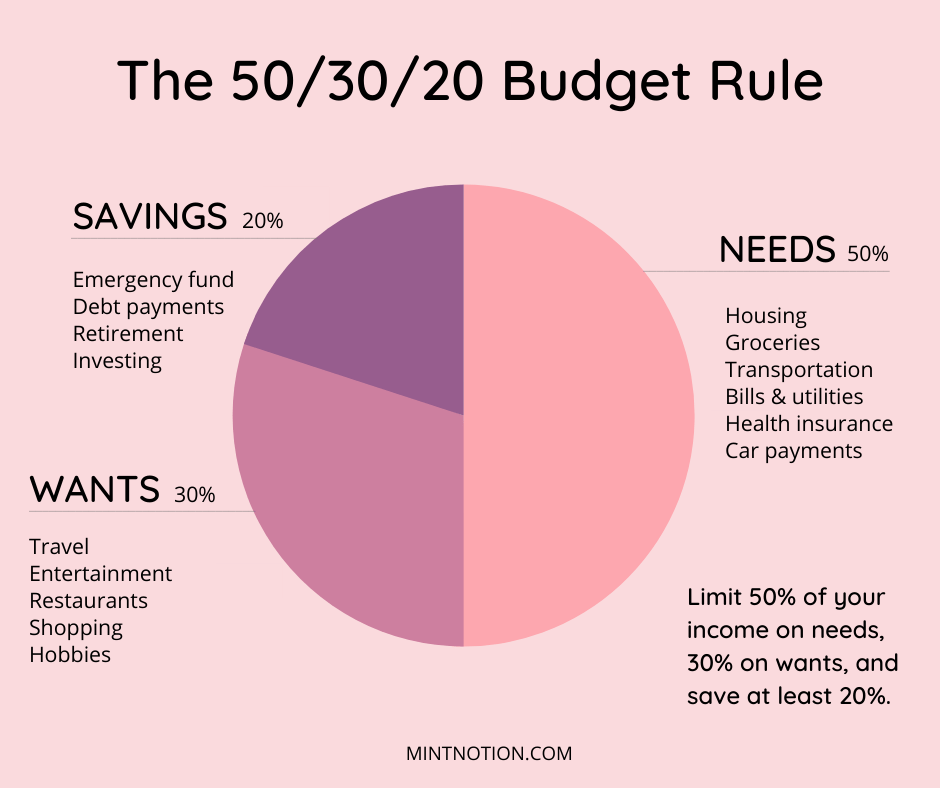

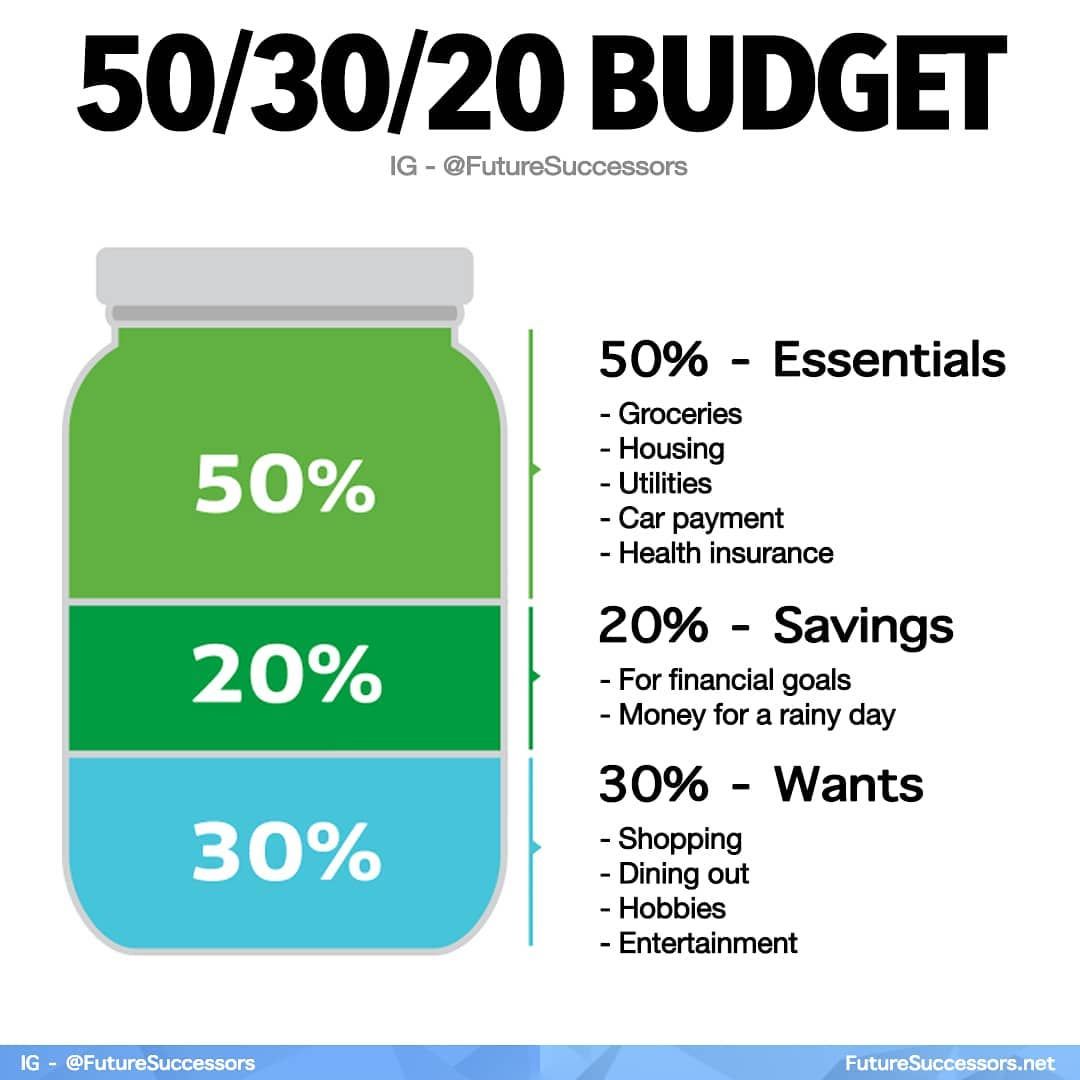

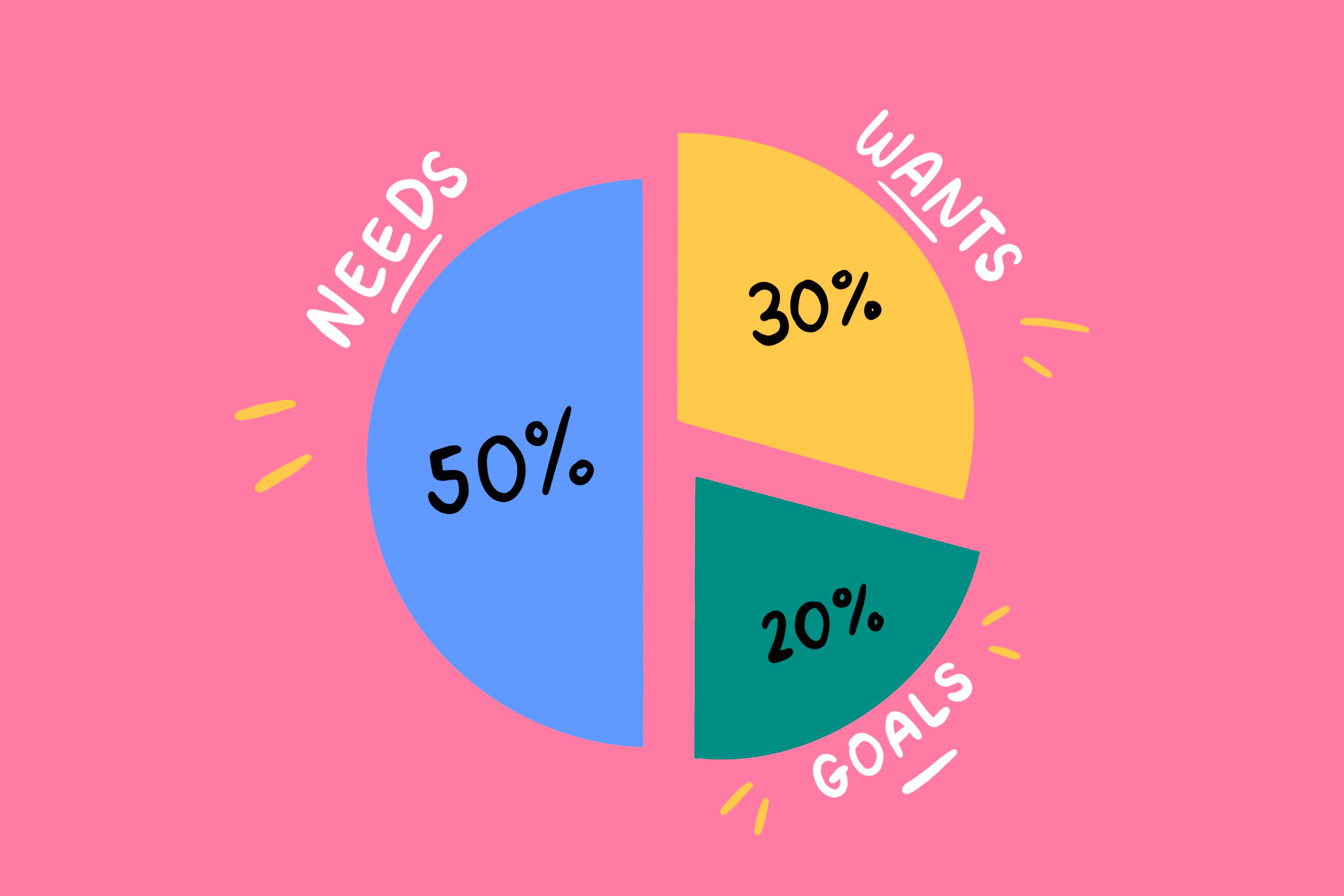

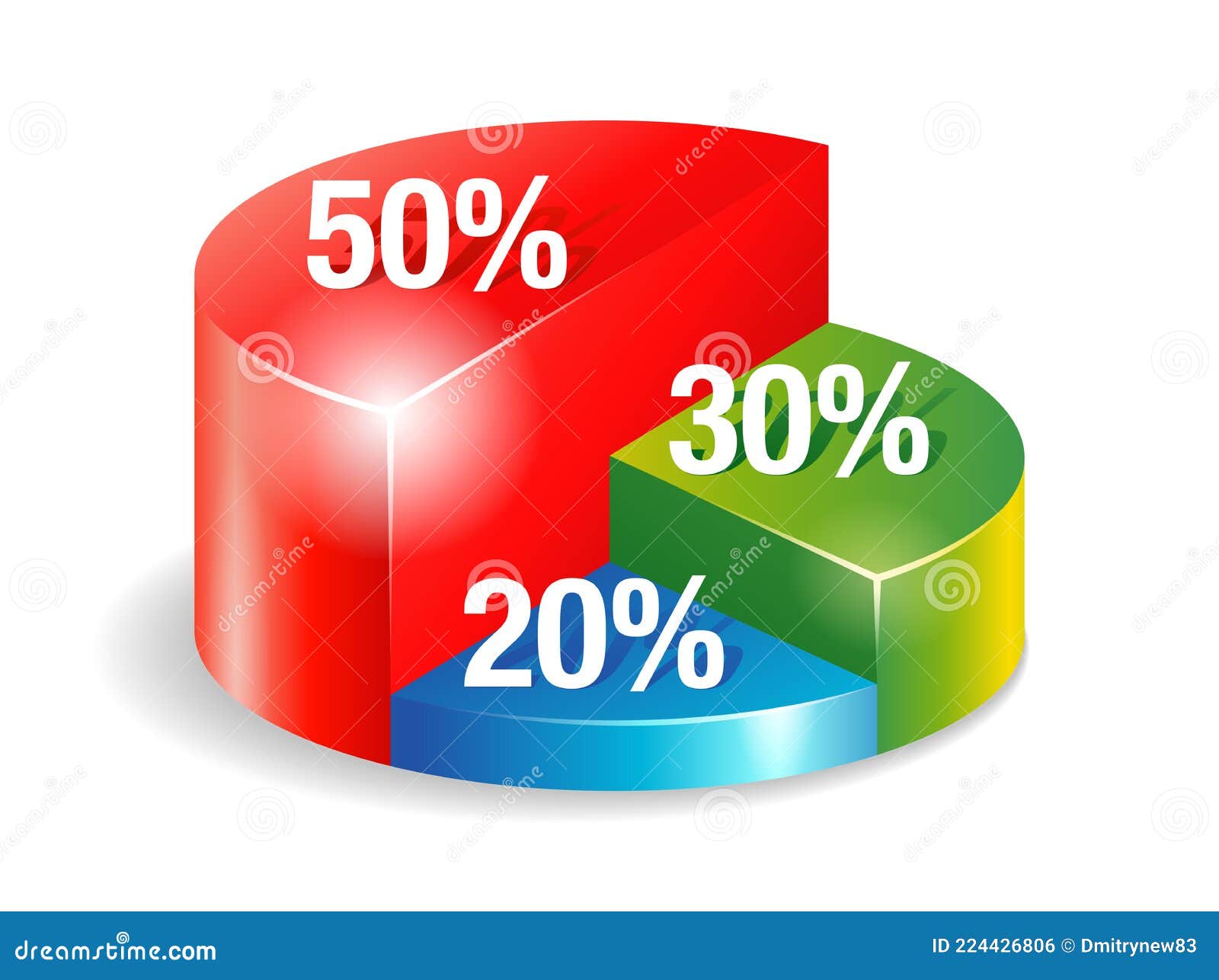

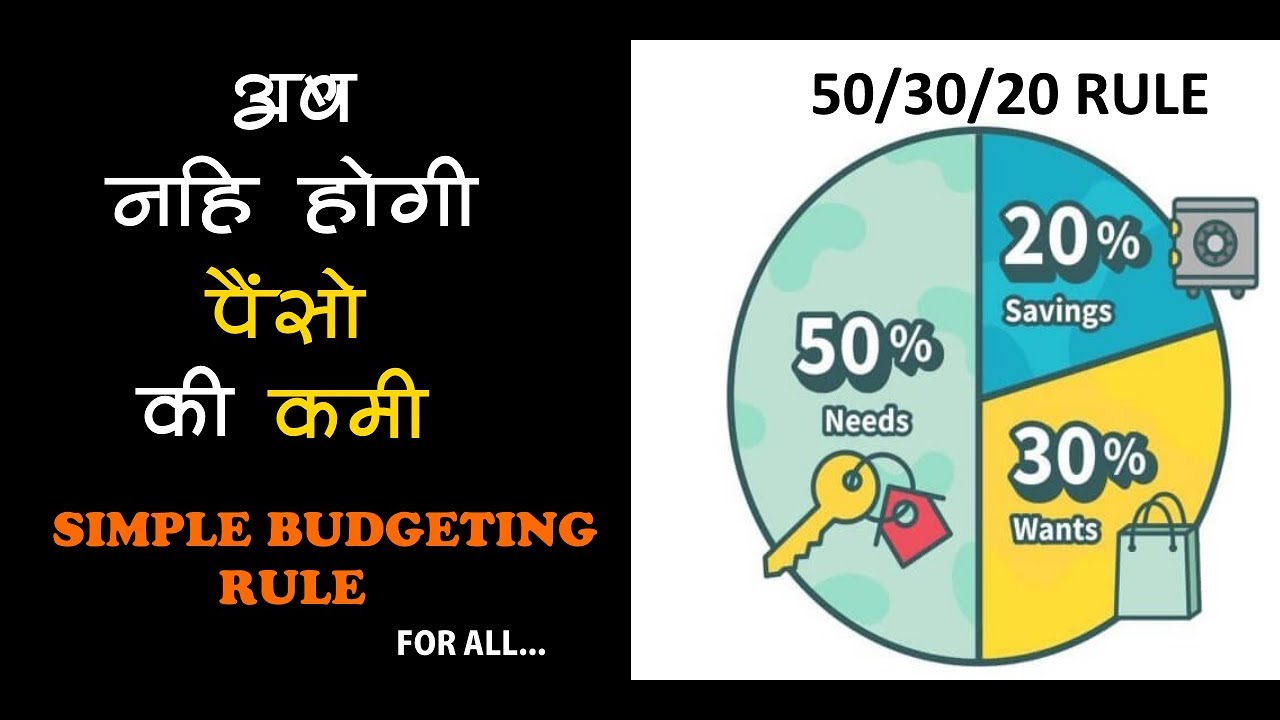

Правило 50/30/20 — это простой и эффективный способ планирования личного бюджета, который помогает грамотно распределить доходы и начать копить. Суть метода заключается в следующем распределении дохода после уплаты налогов:

- 50% — на обязательные нужды

- 30% — на желания

- 20% — на сбережения и выплату долгов

Такое процентное соотношение считается оптимальным для обеспечения финансовой стабильности и постепенного увеличения благосостояния. Давайте разберем подробнее каждую из категорий расходов.

50% на обязательные нужды: что сюда входит

К обязательным нуждам относятся базовые расходы, необходимые для нормальной жизни:

- Аренда жилья или ипотечные платежи

- Коммунальные услуги

- Продукты питания

- Транспортные расходы

- Медицинская страховка

- Минимальные выплаты по кредитам

Важно понимать, что сюда не входят расходы на развлечения, подписки на стриминговые сервисы и прочие необязательные траты. Если на базовые нужды уходит больше 50% дохода, стоит пересмотреть свой образ жизни и найти способы оптимизации расходов.

30% на желания: как определить эту категорию расходов

К желаниям относятся все необязательные траты, которые делают жизнь приятнее:

- Развлечения (кино, концерты, рестораны)

- Путешествия

- Покупка одежды и аксессуаров

- Хобби

- Подписки на сервисы

- Покупка гаджетов

Эта категория позволяет наслаждаться жизнью, но в разумных пределах. Если вы хотите увеличить сбережения, можно сократить расходы именно из этой категории.

Почему важно откладывать 20% на сбережения

Регулярные сбережения в размере 20% дохода позволяют:

- Создать финансовую подушку безопасности на случай потери работы или непредвиденных трат

- Накопить на крупные покупки без кредитов

- Инвестировать и приумножать капитал

- Обеспечить комфортную старость

Даже если сейчас кажется, что откладывать 20% нереально, стоит начать с меньшей суммы и постепенно увеличивать ее. Регулярные сбережения — ключ к финансовой стабильности.

Как начать применять правило 50/30/20: пошаговый план

- Подсчитайте свой ежемесячный доход после уплаты налогов

- Определите сумму для каждой категории: 50%, 30% и 20% от дохода

- Проанализируйте текущие расходы и распределите их по категориям

- Оптимизируйте траты, если они не соответствуют правилу

- Настройте автоматические переводы на сберегательный счет

- Ежемесячно отслеживайте расходы и корректируйте бюджет при необходимости

Постепенно вы привыкнете к новой системе распределения финансов и сможете более эффективно управлять своими деньгами.

Преимущества использования правила 50/30/20

Применение этого метода планирования бюджета дает ряд преимуществ:

- Простота и понятность — легко запомнить и придерживаться

- Баланс между текущими нуждами и накоплениями

- Формирование полезной привычки откладывать деньги

- Возможность жить в свое удовольствие без чувства вины

- Постепенное улучшение финансового положения

Этот метод подходит для большинства людей, независимо от уровня дохода. Главное — быть последовательным и дисциплинированным в его применении.

Как адаптировать правило 50/30/20 под свои нужды

Хотя базовое соотношение 50/30/20 считается оптимальным, его можно корректировать в зависимости от жизненной ситуации:

- При высоких долгах можно увеличить процент на их погашение за счет желаний

- Молодым людям с низкими расходами стоит больше откладывать на будущее

- Семьям с детьми может понадобиться больший процент на обязательные нужды

- При высоком доходе можно увеличить долю сбережений

Главное — найти баланс, который позволит вам жить комфортно сейчас и обеспечить стабильное финансовое будущее.

Типичные ошибки при использовании правила 50/30/20

При внедрении этого метода планирования бюджета стоит избегать следующих ошибок:

- Неправильное распределение расходов по категориям

- Игнорирование сбережений при нехватке средств

- Отказ от всех развлечений ради экономии

- Использование кредитов для покрытия регулярных расходов

- Отсутствие регулярного анализа и корректировки бюджета

Помните, что правило 50/30/20 — это гибкий инструмент, который нужно адаптировать под свои нужды и регулярно пересматривать.

как правильно распределять свой бюджет?

Правило 50—30—20 покажет одну из основ финансовой грамотности: верное распределение вашего бюджета. Как начать экономить?

Многие люди желают больше экономить и откладывать средств со своей зарплаты. Однако это не всегда возможно. Зачастую нам мешает именно самодисциплина, а также большое количество ненужных покупок. Правило 50—30—20 поможет вам с легкостью контролировать вашу финансовую деятельность. И вы сможете ежемесячно откладывать средства.

Как работает правило 50—30—20?

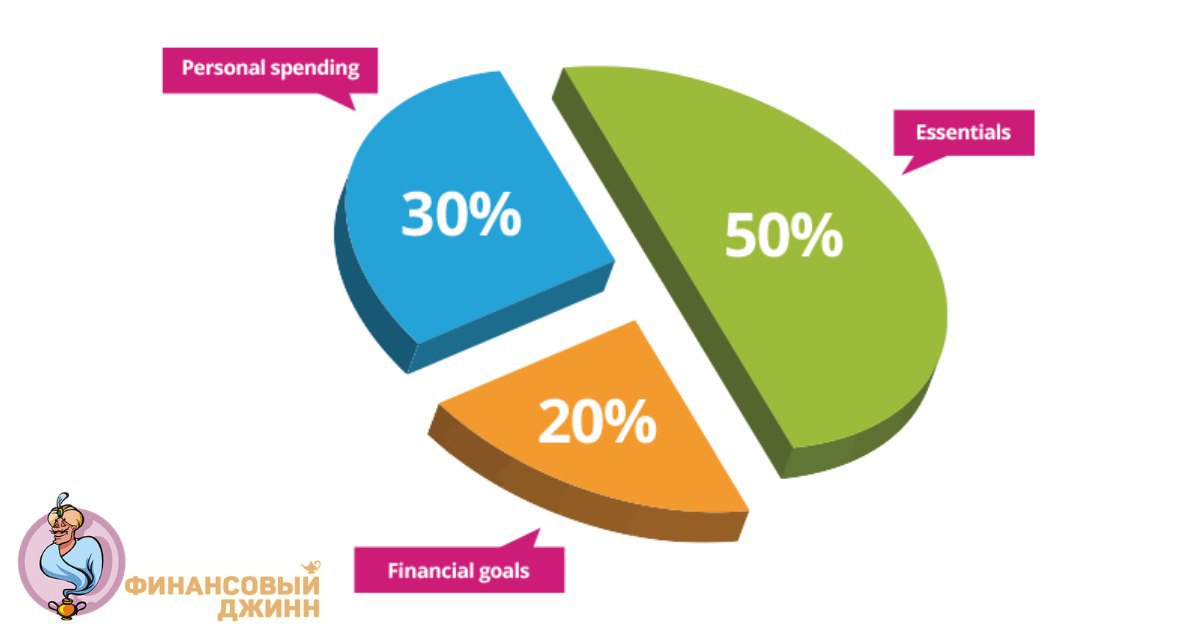

Правило 50—30—20 заключается в том, что вам необходимо разделить ваш ежемесячный доход на 3 категории. 50% — это ваши ежемесячные траты. 30% — это траты на развлечения и досуг. 20% — те средства, которые вы можете отложить.

Благодаря данному правилу вы сможете осознанно контролировать ваши расходы относительно ваших доходов. И для того, чтобы уложиться в необходимое процентное соотношение, вам, возможно, понадобиться пересмотреть некоторые свои траты, а также научиться экономить на покупках ненужных вещей.

Однако всё это может дать ощутимый результат. Ведь именно такое процентное разделение вашего дохода считается наиболее оптимальным, как для качественной жизни, так и для создания подушки безопасности. В особенности это актуально для Германии с началом кризиса на энергоресурсы.

Постоянные траты — 50%

К первой категории относятся все повседневные обязательные расходы, которые вам нужно запланировать в течение месяца. Сюда можно отнести аренду за квартиру, коммунальные услуги, продукты питания, детские секции, траты на авто, интернет и т.д.

Эти фиксированные затраты следует регулярно проверять на предмет возможной экономии.

- Возможно вы сможете найти более дешевые тарифы на телефон, интернет, электричество и страховку.

- Проверить, все ли страховки вам действительно необходимы.

- Есть ли смысл снять более дешевое жилье (если вы, конечно, арендуете квартиру).

Когда дело доходит до постоянных затрат, важно различать, какие расходы действительно жизненно важны, а какие – нет. Потому что последние тоже могут попасть в категорию 30%.

Потому что последние тоже могут попасть в категорию 30%.

Правило 50—30—20: деньги на досуг

Вторая категория — это 30% от вашего дохода. Она уходит на всевозможные развлечения и покупки. Например, походы в кино, театр, рестораны, брендовая одежда и бижутерия.

Если вы расходуете бюджет слишком быстро и не можете остановиться, лучше его ограничить с помощью специальной карты. Положите туда сумму, которую вы можете тратить в этом месяце на себя и свою семью. Если деньги на ней заканчиваются — вам следует ждать следующего месяца.

Также пользуйтесь разными скидками, покупайте товары в Интернете, поскольку там они в разы дешевле. Так вы сможете больше себе позволить в течение месяца. И напоследок, прежде чем купить что-то, всегда спрашивайте себя: а действительно ли мне это нужно?

Откладывайте ежемесячно хотя бы 20%

Остаток вашего бюджета — примерно 20% вам стоит ежемесячно откладывать и хранить в надежном месте. Данные средства могут вам пригодиться в 2 вещах:

1) непредвиденные расходы. Допустим, у вас может сломаться холодильник, плита. Потребуется капитальный ремонт на машину, или нужно будет заплатить налог, или дополнительные страховые выплаты. Все это покроет ваш сэкономленный бюджет;

Допустим, у вас может сломаться холодильник, плита. Потребуется капитальный ремонт на машину, или нужно будет заплатить налог, или дополнительные страховые выплаты. Все это покроет ваш сэкономленный бюджет;

2) вы можете планировать действительно большие траты или поездку в отпуск на данную сумму. Например, ремонт в квартире, новая машина, телевизор и т.д.

Однако рекомендуется не тратить всю сумму из этого бюджета, а оставить небольшую часть на покрытие непредвиденных расходов из пункта 1;

3) вы можете инвестировать часть (не все!) ваших отложенных средств в акции, фонды или даже криптовалюту. Так вы сможете дополнительно пассивно зарабатывать и откладывать на свои нужды в разы больше средств. Деньги должны работать. Однако неопытным людям стоит аккуратнее инвестировать, в особенности в криптовалюту. Об этом я расскажу в одной из следующих статей.

Таким образом, у вас всегда будут средства и на развлечения, и на повседневные расходы, и на большие покупки. Грамотное распределение бюджета — залог вашего финансового успеха и благополучия. Не тратьте деньги на ненужные вещи. Тратьте ваш бюджет с умом в такое тяжелое для всех время!

Не тратьте деньги на ненужные вещи. Тратьте ваш бюджет с умом в такое тяжелое для всех время!

Читайте также:

- ЕЦБ бьет по евро

- Калифорнийский подросток с аутизмом найден живым после исчезновения в 2019 году

- Что Aldi и Lidl делают с непроданным хлебом?

Подпишитесь на наш Telegram

Получайте по 1 сообщению с главными новостями за день

Читайте также:

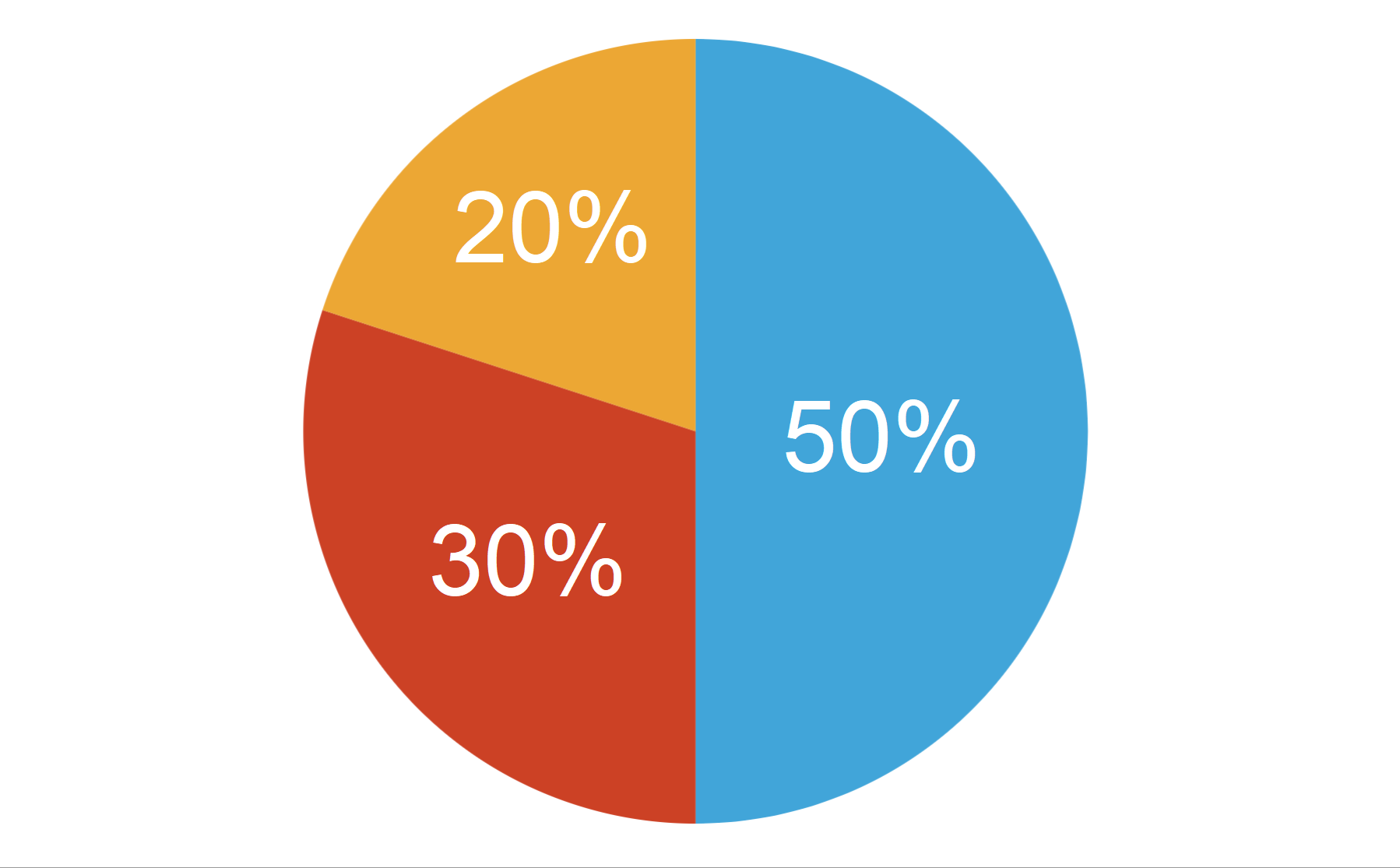

20/30/50 – простое правило сохранения и приумножения своего бюджета — Финансовый журнал ForTrader.org

Для тех, кто хочет правильно вести свой семейный бюджет, журнал fortrader.org предлагает простое правило, которое очень легко запомнить и которое поможет вам понять какие суммы Вы должны тратить на какие расходы.

20% идут на сбережения

Большая часть населения Земли сбережений не имеет и живет от зарплаты к зарплате. Остальные откладывают следующим образом — сначала деньги на это, потом на то, потом на пятое и десятое, и оставшееся (если что-то остается) — на сбережения. И только микро-процент самых финансово грамотных людей на нашей планеты следует золотому правилу — «Плати себе первому, а потом всем остальным!». Платить себе — значит откладывать деньги на свое будущее, а оставшуюся часть тратить на настоящее.

И только микро-процент самых финансово грамотных людей на нашей планеты следует золотому правилу — «Плати себе первому, а потом всем остальным!». Платить себе — значит откладывать деньги на свое будущее, а оставшуюся часть тратить на настоящее.

50% делятся на долги, еду, жилье + коммуналку и транспорт

При этом, на долги жестко рекомендуется не тратить больше 25% вашего дохода. Это включает платеж по ипотеке. Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Однако одно поедание каши не поможет уменьшить долги. Но есть один нюанс: это правило не для слабых духом людей, не способных жертвовать чем-то для своей семьи. Оно не для тех, кто считает, что деньги для того, чтобы их тратить и что нужно жить одним днем.

Оставшиеся 25% идут на еду, транспорт и коммуналку. Эти расходы являются базовыми для человека. Поэтому они идут перед расходами на стиль жизни. В транспорт также входит содержание автомобиля.

30% идут на Life Style (Стиль жизни)

Сюда входят: одежда, кафе, телефоны, развлечения, спорт, хобби и прочее.

Куда попадает аренда жилья?

Если вы платите по ипотеке, то ежемесячный платеж по ипотеке и всем другим долгам не должен превышать 25% вашего дохода. Если ипотеки нет, и Вы арендуете жилье, то расходы по аренде можете смело распределять между любыми категориями после оплаты сбережений и долгов.

При этом, сумма, которую вы можете тратить на аренду не должна превышать 25% от дохода («на руки») Вашей семьи.

Рекомендации наших экспертов

Мы не рекомендуем уменьшать процент на накопления и тем более увеличивать процент на долги. Все остальное можно немного менять – например, тратить меньше денег на развлечения и больше на аренду жилья.

Жизнь циклична — сегодня у Вас нет долгов, завтра есть, сегодня нет каких-то расходов, завтра они появятся (например, рождение ребенка, день рождения или свадьбы друзей и пр.)

Как Вы поняли из названия статьи, это упрощенная схема траты денег. Конечно, планировать расходы нужно в разрезе года, только так Вы увидите, что есть расходы, которые случаются раз в полгода или год – такие как оплата спортзала, медицинской страховки, оплата автостраховки, поездка в отпуск, дни рождения и свадьбы друзей, ТО автомобиля и т.д. К таким расходам необходимо готовиться заранее. Их не оплачивают из сбережений.

Конечно, планировать расходы нужно в разрезе года, только так Вы увидите, что есть расходы, которые случаются раз в полгода или год – такие как оплата спортзала, медицинской страховки, оплата автостраховки, поездка в отпуск, дни рождения и свадьбы друзей, ТО автомобиля и т.д. К таким расходам необходимо готовиться заранее. Их не оплачивают из сбережений.

Вам также будет интересно

- 33 «денежных» правила

- Богатство на практике: 22 принципа, которые мы проверили!

- Как увеличить благосостояние за 3 шага

Бюджетное правило 50/30/20 с примерами

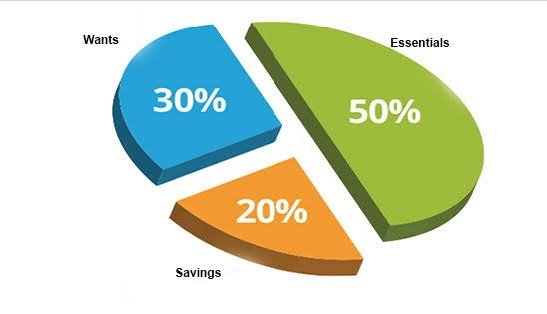

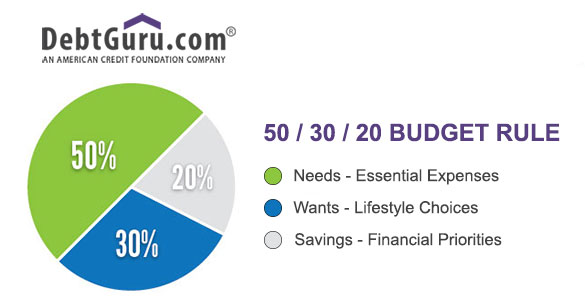

Сенатор США Элизабет Уоррен популяризировала бюджетное правило 50/20/30 в своей книге « All Your Worth: The Ultimate Lifetime Money Plan». Правило состоит в том, чтобы разделить свой доход после уплаты налогов на три категории расходов: 50 % на нужды, 30 % на нужды и 20 % на сбережения.

Правило состоит в том, чтобы разделить свой доход после уплаты налогов на три категории расходов: 50 % на нужды, 30 % на нужды и 20 % на сбережения.

Это интуитивно понятное и простое правило может помочь вам составить разумный бюджет, которого вы сможете придерживаться в течение долгого времени, чтобы достичь своих финансовых целей.

Key Takeaways

- Правило гласит, что вы должны тратить до 50% вашего дохода после уплаты налогов на нужды и обязательства, которые вы должны иметь или должны выполнять.

- Оставшаяся половина должна быть разделена между 20% сбережений и погашением долга и 30% на все остальное, что вы можете захотеть.

- Правило представляет собой шаблон, предназначенный для того, чтобы помочь людям управлять своими деньгами и откладывать их на случай непредвиденных обстоятельств и выхода на пенсию.

- Американцы имеют значительно высокий уровень долга, составляющий в общей сложности 14,9 долл. США.трлн по состоянию на третий квартал 2020 года.

50%: потребности

Потребности — это те счета, которые вы абсолютно обязаны оплачивать, и это то, что необходимо для выживания. К ним относятся арендная плата или платежи по ипотеке, платежи за автомобиль, продукты, страхование, здравоохранение, минимальный платеж по долгу и коммунальные услуги. Это ваши «обязательные предметы». В категорию «потребности» не входят дополнительные услуги, такие как HBO, Netflix, Starbucks и рестораны.

Половина вашего дохода после уплаты налогов должна быть всем, что вам нужно для покрытия ваших потребностей и обязательств. Если вы тратите больше на свои нужды, вам придется либо сократить свои потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Возможно, совместное использование автомобилей или общественный транспорт на работу — это решение, или чаще готовить дома.

30%: Хочет

Желания — это все вещи, на которые вы тратите деньги, но которые не являются абсолютно необходимыми. Это включает в себя ужин и поход в кино, эту новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные гаджеты и сверхскоростной Интернет. Все, что находится в корзине «хочу», является необязательным, если вы уварите его. Вы можете тренироваться дома вместо того, чтобы ходить в спортзал, готовить вместо еды вне дома или смотреть спортивные передачи по телевизору вместо того, чтобы покупать билеты на игру.

Это включает в себя ужин и поход в кино, эту новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные гаджеты и сверхскоростной Интернет. Все, что находится в корзине «хочу», является необязательным, если вы уварите его. Вы можете тренироваться дома вместо того, чтобы ходить в спортзал, готовить вместо еды вне дома или смотреть спортивные передачи по телевизору вместо того, чтобы покупать билеты на игру.

В эту категорию также входят те решения об обновлении, которые вы принимаете, такие как выбор более дорогого стейка вместо менее дорогого гамбургера, покупка «Мерседеса» вместо более экономичной «Хонды» или выбор между просмотром телевизора с использованием антенны бесплатно или тратой денег на просмотр кабельного телевидения. . По сути, желания — это все те небольшие дополнения, на которые вы тратите деньги и которые делают жизнь более приятной и интересной.

20%: Сбережения

Наконец, попробуйте выделить 20% вашего чистого дохода на сбережения и инвестиции. Это включает в себя добавление денег в резервный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должны быть как минимум трехмесячные запасы на случай чрезвычайной ситуации на случай, если вы потеряете работу или произойдет непредвиденное событие. После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Это включает в себя добавление денег в резервный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должны быть как минимум трехмесячные запасы на случай чрезвычайной ситуации на случай, если вы потеряете работу или произойдет непредвиденное событие. После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Если когда-либо будут использованы фонды на случай чрезвычайных ситуаций, первое выделение дополнительного дохода должно быть направлено на пополнение счета фонда на случай чрезвычайных ситуаций.

Экономия также может включать погашение долга. Хотя минимальные платежи относятся к категории «потребностей», любые дополнительные платежи уменьшают основную сумму долга и будущие проценты, поэтому они являются сбережениями.

Важность экономии

Американцы, как известно, плохо умеют экономить, а у страны чрезвычайно высокий уровень долга.

Правило 50-20-30 предназначено для того, чтобы помочь людям управлять своим доходом после уплаты налогов, в первую очередь для того, чтобы иметь средства на случай непредвиденных обстоятельств и сбережения для выхода на пенсию. Каждое домашнее хозяйство должно уделить первоочередное внимание созданию резервного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат. Если используется резервный фонд, домохозяйство должно сосредоточиться на его пополнении.

Откладывание на пенсию также является важным шагом, поскольку люди живут дольше. Рассчитав, сколько вам нужно для выхода на пенсию, и работая над достижением этой цели, начиная с раннего возраста, вы обеспечите комфортную пенсию.

Итог

Следуя правилу 50-20-30, у людей есть план, как они должны управлять своим доходом после уплаты налогов. Если они обнаружат, что их расходы на нужды превышают 30 %, они могут найти способы сократить эти расходы, что поможет направить средства в более важные области, такие как непредвиденные расходы и выход на пенсию.

Следуя правилу 50-20-30, у людей есть план, как они должны управлять своим доходом после уплаты налогов. Если они обнаружат, что их расходы на нужды превышают 30 %, они могут найти способы сократить эти расходы, что поможет направить средства в более важные области, такие как непредвиденные расходы и выход на пенсию.

Жизнью нужно наслаждаться, и не рекомендуется жить по-спартански, но наличие плана и его соблюдение позволят вам покрыть свои расходы, накопить на пенсию, в то же время занимаясь тем, что делает вас счастливым.

Вам нужен сберегательный план? И как вы делаете один?

Экономия денег имеет решающее значение для достижения как краткосрочных, так и долгосрочных финансовых целей, таких как создание резервного фонда, откладывание денег на отпуск или откладывание денег на первоначальный взнос за дом. По состоянию на январь 2022 года норма личных сбережений составляла 6,4%, а это означает, что средняя семья в США ежегодно сберегает менее 10% располагаемого дохода. Создание плана сбережений может помочь увеличить вашу личную норму сбережений.

Создание плана сбережений может помочь увеличить вашу личную норму сбережений.

- План сбережений — это план достижения ваших финансовых целей, который может включать сбережения на случай непредвиденных обстоятельств или планирование выхода на пенсию.

- Составление реалистичного бюджета может помочь в разработке последовательного плана сбережений.

- Автоматическое внесение депозитов на сберегательные или инвестиционные счета может помочь вам избежать расходования денег, которые в противном случае были бы предназначены для сбережений.

- Регулярный просмотр плана сбережений поможет вам оценить свой прогресс и определить, нужны ли какие-либо корректировки.

Понимание сберегательного плана

Сберегательный план — это метод накопления денег для достижения конкретных финансовых целей. В нем перечислены рассматриваемые цели и шаги, необходимые для их достижения. К таким целям могут относиться:

- Сбережения на случай непредвиденных обстоятельств

- Планы на отпуск

- Подготовка к свадьбе

- Покупка дома

- Ремонт или улучшение дома

- Покупка автомобиля

- Планирование колледжа 90 011 Пенсионные сбережения

Типы финансовых целей, которые вы включаете в план сбережений, будут зависеть от вашего индивидуального финансового положения.

Сбережение и инвестирование — это не одно и то же, потому что сбережение обычно означает добавление денег на банковский счет, а инвестирование — это вложение денег на фондовом рынке.

Как создать сберегательный план

Создание индивидуального плана сбережений не должно быть сложным. Вот контрольный список, который может упростить процесс.

Шаг 1: Начните с финансовой инвентаризации

Знание своего финансового положения может помочь вам определить отправную точку для формирования плана сбережений. Начните с создания финансовой инвентаризации, которая представляет собой просто список ваших ликвидных активов и пассивов.

Активы могут включать:

- Наличные

- Расчетный счет

- Сберегательный счет

- Счет денежного рынка

- Депозитный сертификат (CD)

- 401(k) план (и другие пенсионные планы, спонсируемые работодателем)

- Индивидуальный пенсионный счет (IRA)

- Медицинский сберегательный счет (HSA)

- Брокерский счет

Это активы, которые вы могли бы получить за наличные деньги довольно быстро. У вас также могут быть другие менее ликвидные активы, например автомобили или дома.

У вас также могут быть другие менее ликвидные активы, например автомобили или дома.

Обязательства могут включать:

- Задолженность по кредитной карте

- Студенческая ссуда

- Автокредит

- Ипотека

- Бизнес-кредит

- Персональный кредит

- Медицинские счета

Вычитание ваших общих обязательств из ваших общих активов даст вам ваш собственный капитал. Согласно данным Федерального резерва, общий собственный капитал домохозяйств во втором квартале 2021 года достиг 141,7 трлн долларов. Согласно опросу Федерального резерва 2019 года, средний собственный капитал составляет около 748 000 долларов, а средний собственный капитал ближе к 121 000 долларов.

Вы можете использовать онлайн-калькулятор, чтобы оценить свой собственный капитал как часть вашей финансовой инвентаризации.

Шаг 2. Установите цели сбережений

Следующим шагом является определение целей, будь то краткосрочные или долгосрочные, для включения в ваш план сбережений. Краткосрочные цели включают в себя то, на что вам нужно отложить деньги в ближайшее время. Например, одним из ваших приоритетов может быть сбережение на случай непредвиденных обстоятельств. Это довольно распространенная цель: согласно опросу, проведенному в 2021 году двухпартийным политическим центром, 45% работников говорят, что оплатить экстренные расходы в размере 400 долларов из своего кармана будет сложно.

Краткосрочные цели включают в себя то, на что вам нужно отложить деньги в ближайшее время. Например, одним из ваших приоритетов может быть сбережение на случай непредвиденных обстоятельств. Это довольно распространенная цель: согласно опросу, проведенному в 2021 году двухпартийным политическим центром, 45% работников говорят, что оплатить экстренные расходы в размере 400 долларов из своего кармана будет сложно.

Долгосрочные цели не требуют немедленных денежных средств. Пенсия и колледж — всего лишь два примера. С точки зрения сэкономленной суммы, долгосрочные цели могут быть больше, чем краткосрочные, но у вас есть более длительные временные рамки для выполнения вашего плана сбережений.

Устанавливая финансовые цели для своего плана сбережений, держите их S.M.A.R.T.:

- Конкретный

- Измеримый

- Достижимый

- Реальный

- Ограниченный по времени

Например, вместо создания расплывчатой цели, такой как накопление денег на случай чрезвычайных ситуаций, вы можете установить S. M.A.R.T. цель сэкономить 10 000 долларов за 12 месяцев. Эта цель конкретна, потому что вы имеете в виду определенную сумму в долларах, и измерима, потому что вы можете отслеживать свой прогресс из месяца в месяц. Есть также элемент времени, потому что вы даете себе 12 месяцев, чтобы достичь этого.

M.A.R.T. цель сэкономить 10 000 долларов за 12 месяцев. Эта цель конкретна, потому что вы имеете в виду определенную сумму в долларах, и измерима, потому что вы можете отслеживать свой прогресс из месяца в месяц. Есть также элемент времени, потому что вы даете себе 12 месяцев, чтобы достичь этого.

Отметит ли цель достижимые и реалистичные флажки, зависит от того, сколько денег вы сможете откладывать каждый месяц. Здесь начинается следующий шаг в процессе плана сбережений.

Шаг 3: Решите, сколько средств выделить на каждую цель

План сбережений работает только тогда, когда вы привержены ему и у вас есть деньги, чтобы откладывать каждый месяц. Если у вас есть месячный бюджет, вы, возможно, уже имеете представление о том, сколько дополнительных денег у вас есть, чтобы откладывать каждый месяц. Если вы не регулярно ведете бюджет, вам нужно сначала сложить свои доходы и вычесть расходы, чтобы рассчитать, сколько вы реально можете себе позволить сэкономить.

Возьмем в качестве примера средний доход домохозяйства и годовые потребительские расходы. По данным Бюро статистики труда Министерства труда США, в 2020 году среднее домашнее хозяйство заработало 84 352 доллара. Между тем среднее домашнее хозяйство потратило 61 334 доллара.

По данным Бюро статистики труда Министерства труда США, в 2020 году среднее домашнее хозяйство заработало 84 352 доллара. Между тем среднее домашнее хозяйство потратило 61 334 доллара.

Используя эти цифры, средний ежемесячный доход составляет 7029 долларов. Среднемесячные расходы составляют 5 111 долларов. Если ваши доходы и расходы соответствуют этим цифрам, у вас остается примерно 1918 долларов в месяц, которые вы можете использовать для своего плана сбережений.

Теперь предположим, что у вас есть три цели экономии:

- Отпускной фонд: 2000 долларов США

- Фонд ремонта дома: 5000 долларов США

- Аварийный фонд: 10000 долларов США

Вы хотите заполнить отпускной фонд за шесть месяцев, фонд ремонта дома за шесть месяцев и резервный фонд за 12 месяцев. Исходя из этих временных рамок, вот как должны распределяться ваши ежемесячные сбережения:

- Отпускной фонд: $333/месяц x шесть месяцев

- Фонд ремонта дома: $833/месяц x шесть месяцев

- Чрезвычайный фонд: $833/месяц x 12 месяцев

Общая сумма составляет 1999 долларов, что делает вас на 81 доллар меньше того, что вам нужно для достижения ваших целей. Самый простой способ компенсировать дефицит — пересмотреть свой бюджет и сократить расходы, чтобы найти 81 доллар, которые вы могли бы перенаправить на сбережения. Добейтесь этого, и ваша цель станет достижимой и реалистичной, а также конкретной, измеримой и ограниченной по времени.

Самый простой способ компенсировать дефицит — пересмотреть свой бюджет и сократить расходы, чтобы найти 81 доллар, которые вы могли бы перенаправить на сбережения. Добейтесь этого, и ваша цель станет достижимой и реалистичной, а также конкретной, измеримой и ограниченной по времени.

Если вы вносите вклад в 401(k) на работе посредством отчислений из заработной платы, вы не должны включать эти суммы в свои доходы или расходы.

Шаг 4. Решите, где хранить свои сбережения

Когда у вас есть цели, вы можете подумать о том, где вы хотите хранить средства. Ваши варианты включают в себя:

- Сберегательный счет

- Счет денежного рынка

- компакт-диск

- Налоговый льготный счет

- Налогооблагаемый инвестиционный счет

Выбранный вами вариант может зависеть от цели. Например, если вы откладываете на случай непредвиденных обстоятельств, ваши деньги должны быть легко доступны. В то же время вы можете захотеть получить высокую процентную ставку на свои сбережения. Таким образом, сберегательный счет с высокой доходностью может быть лучшим вариантом.

Таким образом, сберегательный счет с высокой доходностью может быть лучшим вариантом.

С пенсионными сбережениями вы можете выбирать между налоговыми льготами и налогооблагаемыми счетами. Счета с налоговыми льготами, такие как 401(k) или IRA, могут дать налоговые льготы. Они предназначены для долгосрочных сбережений, потому что вы, как правило, не можете снимать деньги до 59,5 лет, не вызывая штрафа за досрочное снятие средств.

С другой стороны, вы можете использовать онлайн-брокерские счета для инвестирования денег, которые могут вам понадобиться для краткосрочных или долгосрочных целей. Загвоздка, однако, в том, что если вы продаете активы на брокерском счете с целью получения прибыли, вы должны будете платить налог на прирост капитала.

Автоматизация депозитов на сберегательные, пенсионные или инвестиционные счета — это простой способ убедиться, что вы продвигаетесь к своим целям.

Шаг 5. Максимизируйте свой план сбережений

Когда у вас есть план сбережений, ищите возможности максимально использовать его. Например, если вы вносите взносы в форму 401(k) на работе, проверьте свои годовые лимиты взносов. Вносите ли вы достаточно средств, чтобы получить полное соответствие работодателю, если таковое предлагается? Если нет, вы можете обратиться к своему координатору по льготам, чтобы увеличить свои взносы.

Например, если вы вносите взносы в форму 401(k) на работе, проверьте свои годовые лимиты взносов. Вносите ли вы достаточно средств, чтобы получить полное соответствие работодателю, если таковое предлагается? Если нет, вы можете обратиться к своему координатору по льготам, чтобы увеличить свои взносы.

Вы также можете максимизировать свой план сбережений, направляя непредвиденные доходы или неожиданные суммы денег, которые приходят к вам, на одну или несколько ваших целей. Например, средний возврат налога за 2021 год составил 2775 долларов. Если вы обычно получаете возврат налога, вы можете положить эту сумму непосредственно на сбережения, чтобы не было соблазна ее потратить.

Ежемесячный просмотр вашего плана сбережений может помочь вам увидеть, какого прогресса вы добиваетесь. Вы также можете просмотреть свои расходы и бюджет, чтобы найти дополнительные деньги, которые вы могли бы сэкономить, что является еще одним способом максимизировать ваш план.

Что такое план личных сбережений?

План личных сбережений — это план сбережения денег, который обычно вращается вокруг определенных финансовых целей.