Как правильно рассчитать сумму аннуитетного платежа по кредиту. Какие формулы использовать для вычисления ежемесячного взноса. Из чего состоит аннуитетный платеж и как он меняется в течение срока кредита. Какие факторы влияют на размер платежа.

Что такое аннуитетный платеж и как он рассчитывается

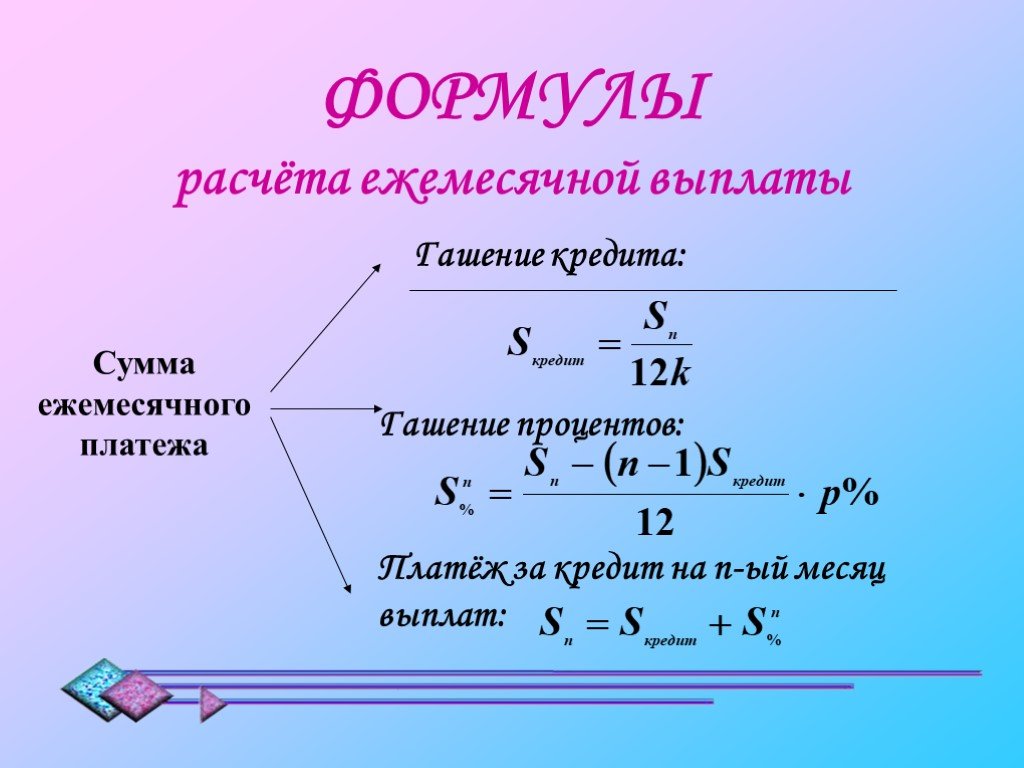

Аннуитетный платеж представляет собой равный ежемесячный взнос по кредиту, который включает в себя погашение части основного долга и уплату процентов. Размер аннуитетного платежа остается неизменным на протяжении всего срока кредита, однако соотношение основного долга и процентов в нем постепенно меняется.

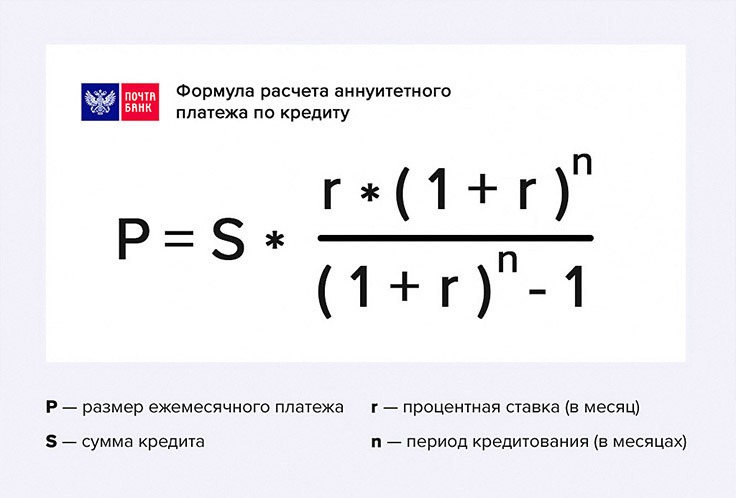

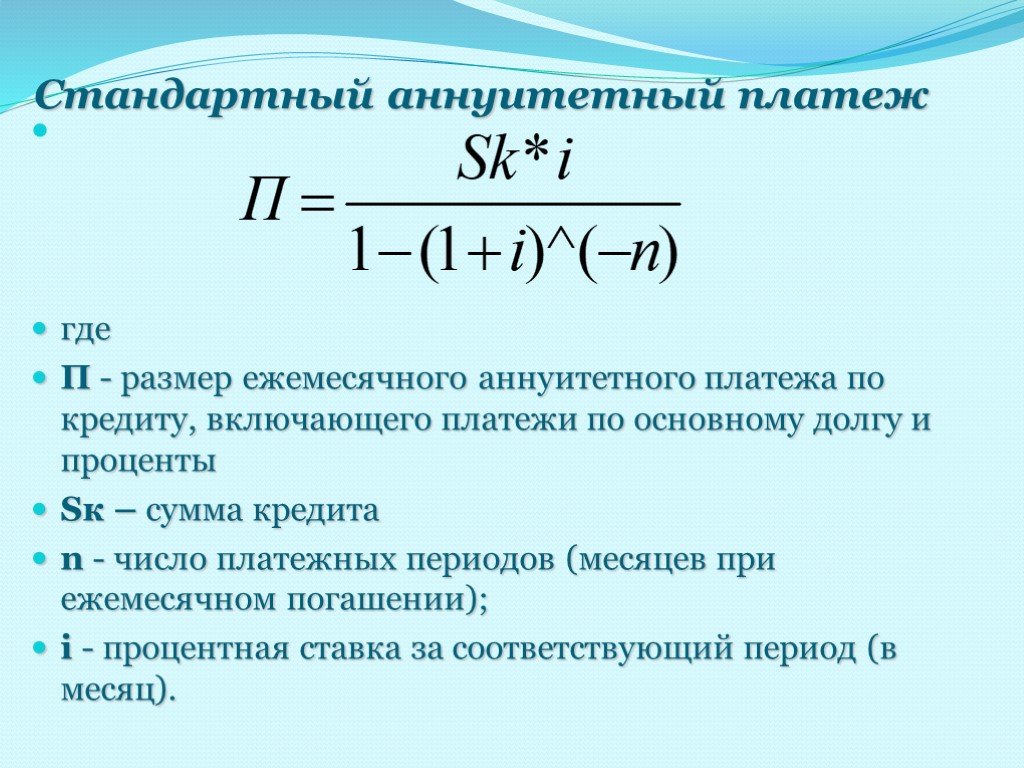

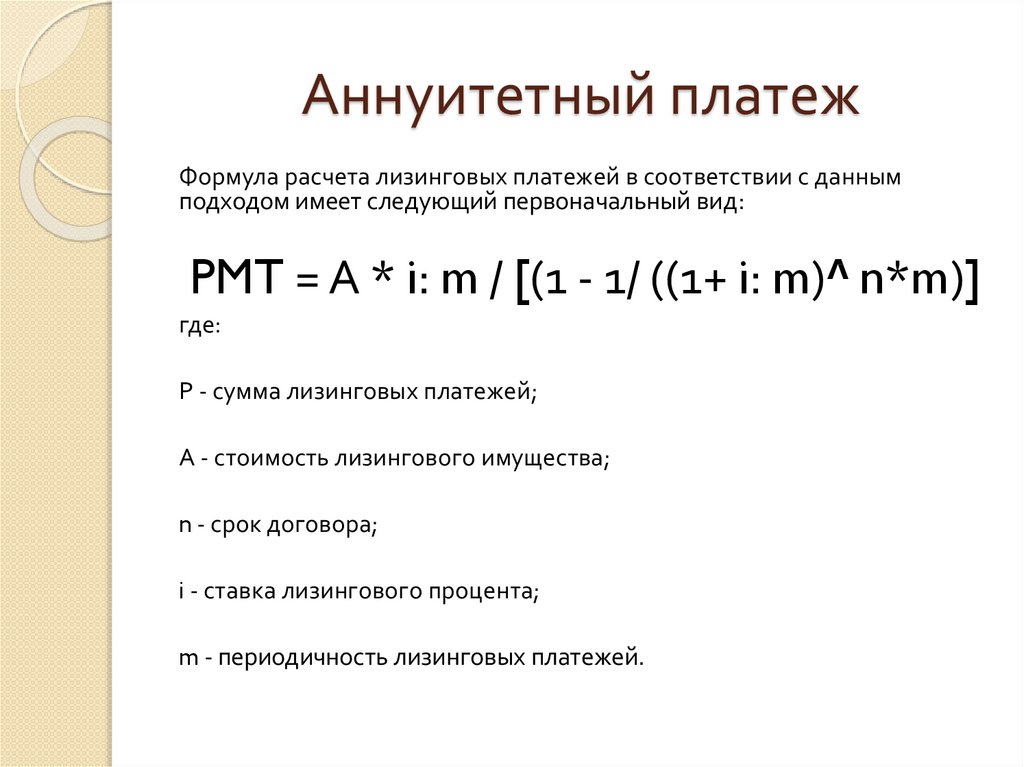

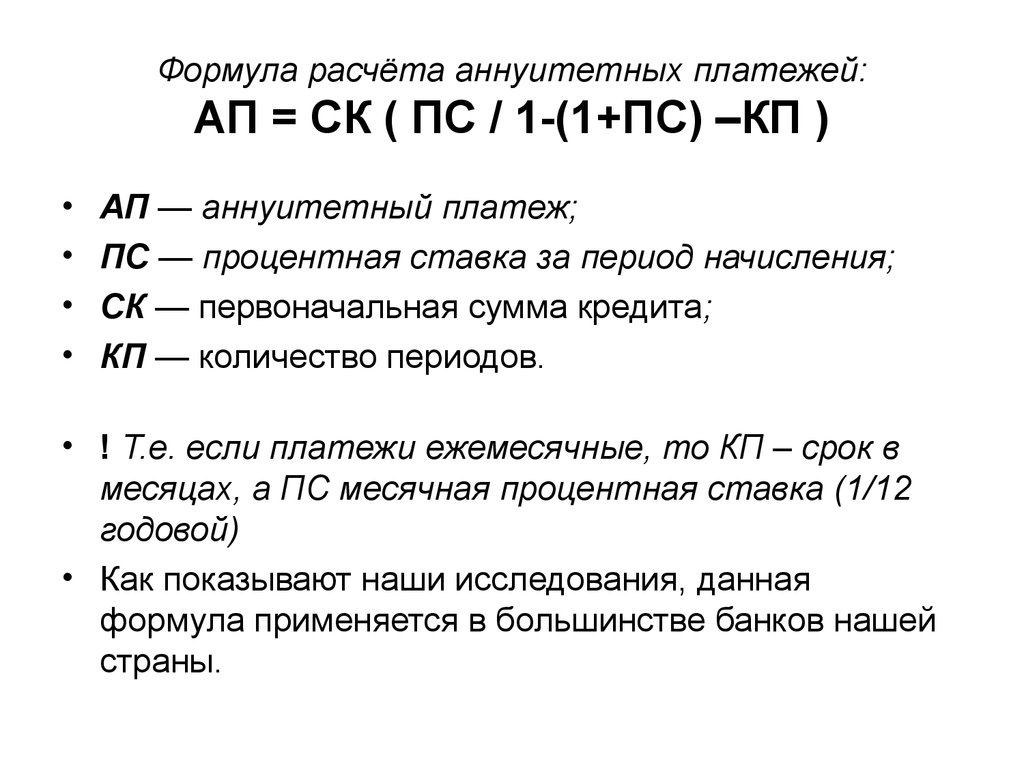

Для расчета аннуитетного платежа используется следующая формула:

A = K * S

где:

- A — сумма ежемесячного аннуитетного платежа

- K — коэффициент аннуитета

- S — первоначальная сумма кредита

Коэффициент аннуитета рассчитывается по формуле:

K = i * (1 + i)^n / ((1 + i)^n — 1)

где:

- i — процентная ставка по кредиту за один период (месяц)

- n — количество периодов (месяцев) погашения кредита

Пример расчета аннуитетного платежа

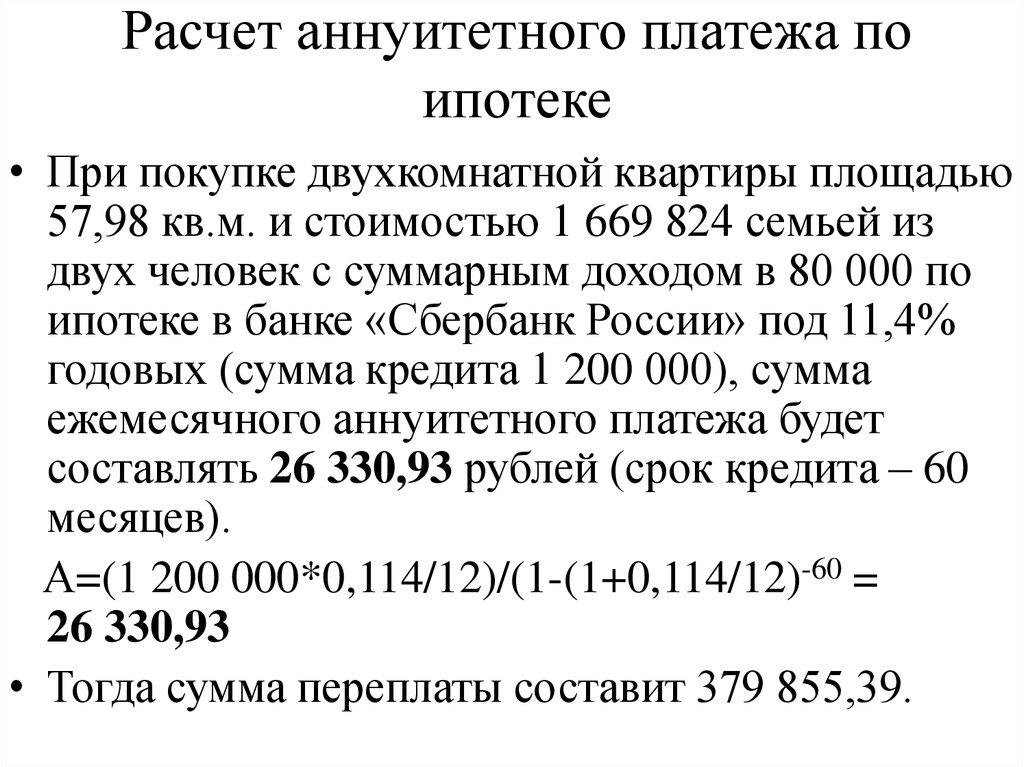

Предположим, вы взяли кредит на сумму 1 000 000 рублей под 10% годовых на 5 лет. Рассчитаем размер ежемесячного аннуитетного платежа:

- Определяем месячную процентную ставку: 10% / 12 = 0,833%

- Количество месяцев: 5 лет * 12 = 60 месяцев

- Рассчитываем коэффициент аннуитета: K = 0,00833 * (1 + 0,00833)^60 / ((1 + 0,00833)^60 — 1) = 0,02124

- Вычисляем сумму ежемесячного платежа: A = 0,02124 * 1 000 000 = 21 240 рублей

Таким образом, ежемесячный аннуитетный платеж по данному кредиту составит 21 240 рублей.

Структура аннуитетного платежа

Аннуитетный платеж состоит из двух частей:

- Выплата части основного долга

- Уплата процентов за пользование кредитом

Соотношение этих частей в течение срока кредита постепенно меняется. В начале срока бóльшую часть платежа составляют проценты, а ближе к концу — погашение основного долга.

Факторы, влияющие на размер аннуитетного платежа

На величину аннуитетного платежа влияют следующие факторы:

- Сумма кредита — чем больше сумма, тем выше платеж

- Процентная ставка — более высокая ставка увеличивает размер платежа

- Срок кредита — при увеличении срока ежемесячный платеж уменьшается, но возрастает общая переплата

- Наличие первоначального взноса — уменьшает сумму кредита и, соответственно, платеж

Преимущества и недостатки аннуитетных платежей

Аннуитетная схема погашения кредита имеет свои плюсы и минусы:

Преимущества:

- Удобство планирования бюджета — платеж всегда одинаковый

- Меньшая нагрузка на бюджет в начале срока кредита

- Возможность взять кредит на большую сумму

Недостатки:

- Больший размер общей переплаты по сравнению с дифференцированными платежами

- Медленное погашение основного долга в начале срока

- Сложность для досрочного погашения

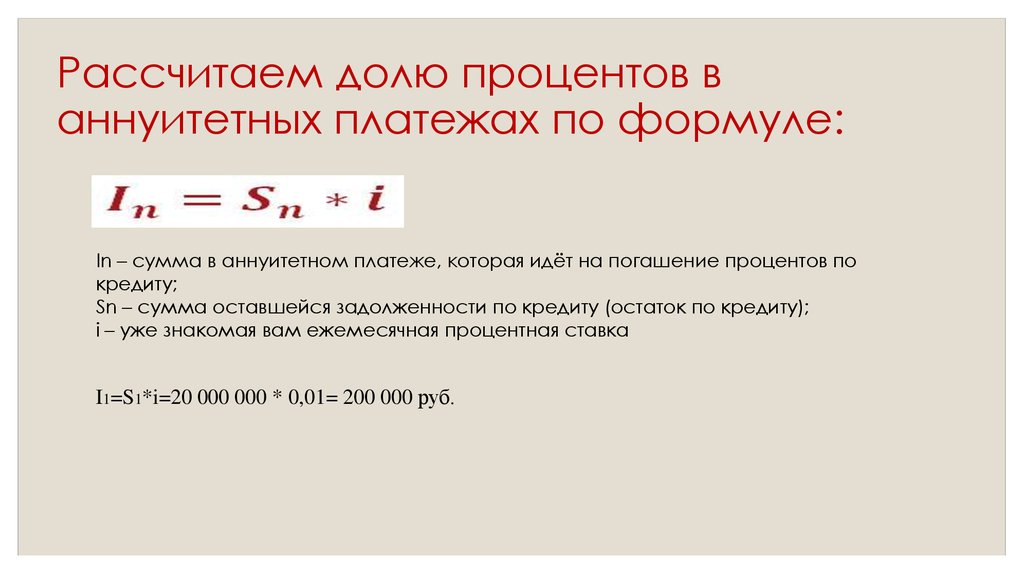

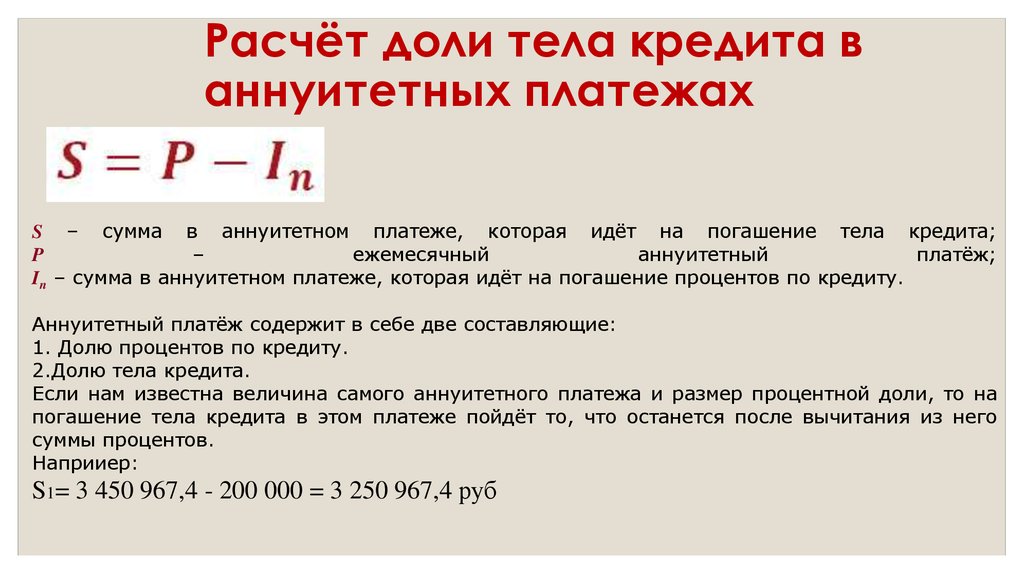

Как рассчитать проценты и основной долг в аннуитетном платеже

Чтобы понять, какая часть аннуитетного платежа идет на погашение основного долга, а какая — на уплату процентов, можно воспользоваться следующими формулами:

Сумма процентов = Остаток долга * Месячная процентная ставка

Погашение основного долга = Аннуитетный платеж — Сумма процентов

Рассмотрим на примере нашего кредита в 1 000 000 рублей:

- Первый месяц:

- Проценты: 1 000 000 * 0,00833 = 8 330 руб.

- Основной долг: 21 240 — 8 330 = 12 910 руб.

- Второй месяц:

- Остаток долга: 1 000 000 — 12 910 = 987 090 руб.

- Проценты: 987 090 * 0,00833 = 8 222 руб.

- Основной долг: 21 240 — 8 222 = 13 018 руб.

Как видно, с каждым месяцем доля погашения основного долга увеличивается, а сумма уплачиваемых процентов уменьшается.

Досрочное погашение кредита с аннуитетными платежами

При досрочном погашении части кредита с аннуитетными платежами у заемщика есть два варианта:

- Уменьшение срока кредита при сохранении прежнего размера платежа

- Уменьшение размера ежемесячного платежа при сохранении прежнего срока

В первом случае общая переплата по кредиту будет меньше, но ежемесячная нагрузка на бюджет останется прежней. Во втором случае снизится ежемесячный платеж, но общая переплата будет больше.

Использование онлайн-калькуляторов для расчета аннуитетных платежей

Для быстрого и точного расчета аннуитетных платежей удобно использовать онлайн-калькуляторы. Они позволяют не только рассчитать размер ежемесячного платежа, но и построить график погашения кредита, показывающий структуру платежей на протяжении всего срока.

При использовании калькулятора обычно нужно ввести следующие данные:

- Сумма кредита

- Процентная ставка

- Срок кредита

- Дата получения кредита

- Наличие дополнительных комиссий (если есть)

После ввода данных калькулятор автоматически рассчитает размер ежемесячного платежа и предоставит детальный график погашения кредита.

Заключение

Расчет аннуитетного платежа — важный этап при планировании кредита. Понимание структуры платежа и факторов, влияющих на его размер, поможет принять взвешенное решение о кредитовании и правильно оценить свои финансовые возможности. При этом важно помнить, что аннуитетная схема погашения не всегда оптимальна, и в некоторых случаях дифференцированные платежи могут быть выгоднее.

Аннуитетный платеж специфика и расчет, график погашения аннуитета, калькулятор аннуитетного платежа по кредиту

Аннуитетный платёж отличает специфика расчёта и выплат – равные части в течение всего срока кредитования, состоящие из кредитного процента и суммы основного долга. Современные банки практикуют преимущественно аннуитетные платежи при кредитовании, ввиду высокой прибыли по процентам.

Что такое аннуитетный платёж по кредиту?

Что представляет собой график аннуитетных платежей?

Как использовать калькулятор аннуитетных платежей?

Погашение аннуитетных платежей

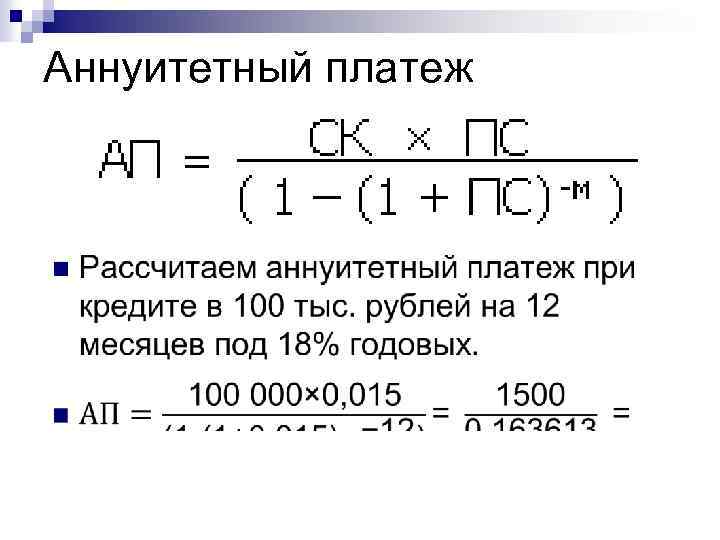

Как рассчитать аннуитетный платёж?

Чтобы рассчитать размер ежемесячного платежа, используйте формулу:

А = К * S

- A – сумма платежа;

- K – коэффициент аннуитета;

- S – изначальная кредитная сумма.

Если коэффициент вы не знаете, его тоже можно просчитать по формуле:

K = i*(1+i) n / ((1+i) n -1)

- i – ежемесячная ставка;

- n – количество месяцев, за которые кредит должен быть погашен.

Если ежемесячная ставка неизвестна, разделите годовую процентную ставку на 12.

Что такое аннуитетный платёж по кредиту?

Как разобраться, что такое аннуитетный платёж по кредиту? Это регулярная сумма взноса для погашения кредита. Характерная особенность подобного платежа – равные суммы погашения: весь обозначенный срок кредитования вы ежемесячно будете вносить одинаковую сумму, в которую входит тело кредита, процент по займу.

С 2012 года заёмщики могут досрочно выплачивать ссуду без ущерба кошельку. В силу того многие заимодатели ищут способ вернуть долг досрочно. Однако важно заранее просчитать, насколько это выигрышно.

Во время аннуитетных платежей проценты по сути авансируются. К примеру, у вас кредит на 6 месяцев, однако использовали вы его только 4 месяца, на пятом погасили. Выходит, что при первых платежах вы внесли сумму процентов, будто пользовались средствами в 5-й, 6-й месяцы.

При обычном погашении проценты выплачиваются по графику. Если же будет иметь место досрочная выплата, по аннуитету – переплатите.

Если же будет иметь место досрочная выплата, по аннуитету – переплатите.

Что представляет собой график аннуитетных платежей?

График аннуитетных платежей рассчитывается так, чтобы каждый ежемесячный платёж был одинаковым. Проценты банк начисляет на остаток долга, поэтому их сумма ежемесячно уменьшается, соответственно сумма погашения тела будет увеличиваться.

Поэтому в первом платеже основную долю выплаты составят проценты, а в последнем – тело кредита.

Как использовать калькулятор аннуитетных платежей?

Многие банки, частные кредитные фирмы размещают онлайн калькулятор аннуитетных платежей на официальных сайтах.

Для его использования достаточно в соответствующие поля ввести ежемесячный процент, количество месяцев (период кредитования), полную сумму кредита. Программа автоматически просчитает ваш ежемесячный платеж, сумму всех платежей и процентов.

Погашение аннуитетных платежей

Погашение аннуитетных платежей – процесс, когда суммы выплат будут меньше платежей по иным системам оплат. Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Совет от Сравни.ру: Невысокий размер выплат не слишком отражается на бюджете семьи, а дороговизна кредитных средств постепенно ощущается меньше за счёт инфляционных государственных процессов. Аннуитетный платёж выгоден при оформлении ипотечного кредита, ведь он позволяет спланировать бюджет на несколько лет впрёд.

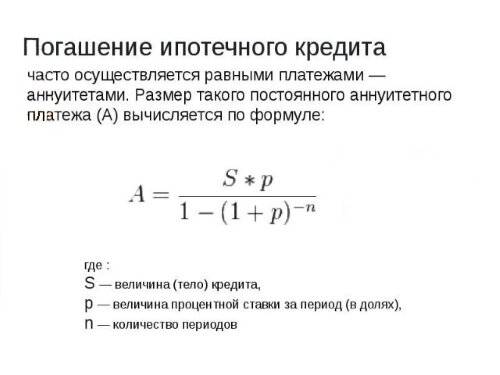

Аннуитетные платежи — расчёт, формула

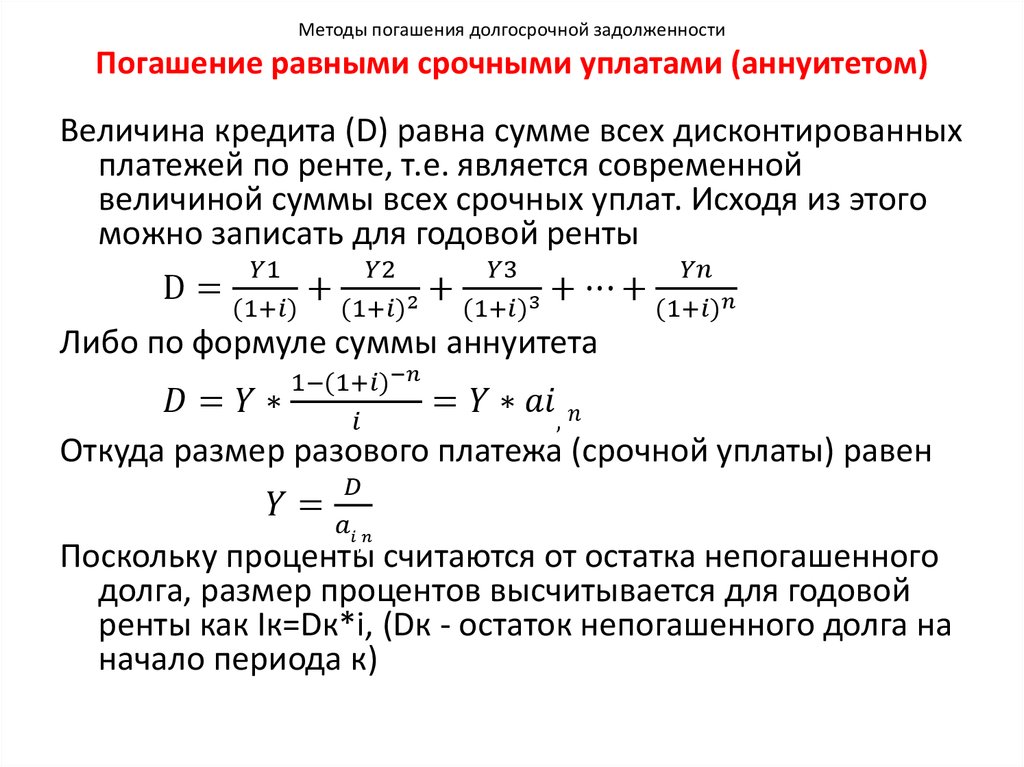

Аннуитетный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

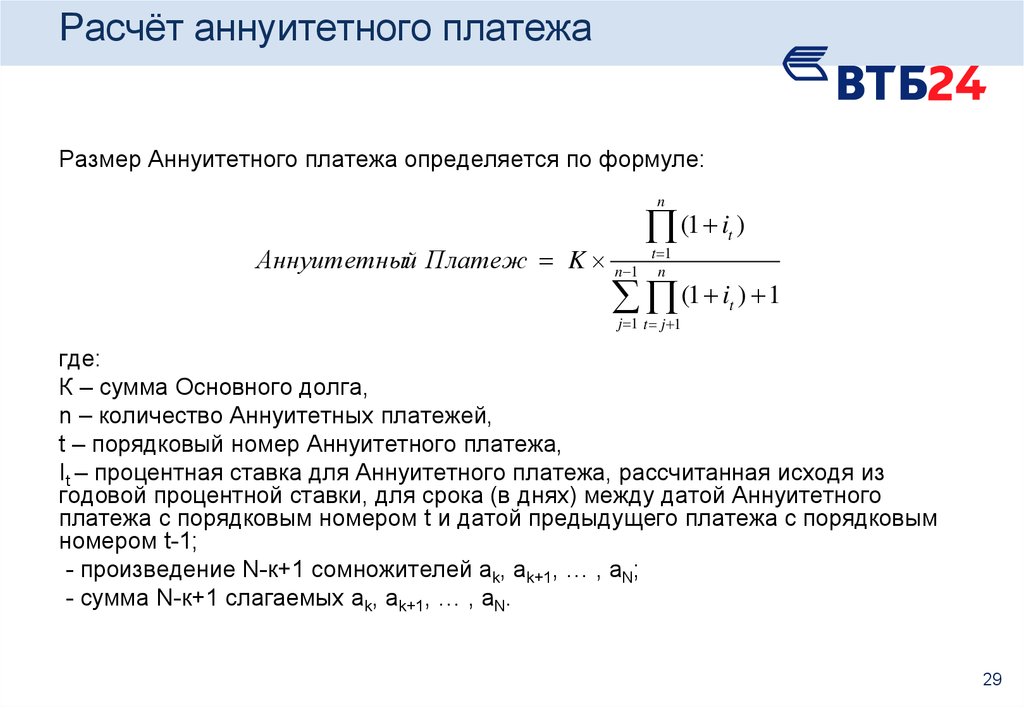

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

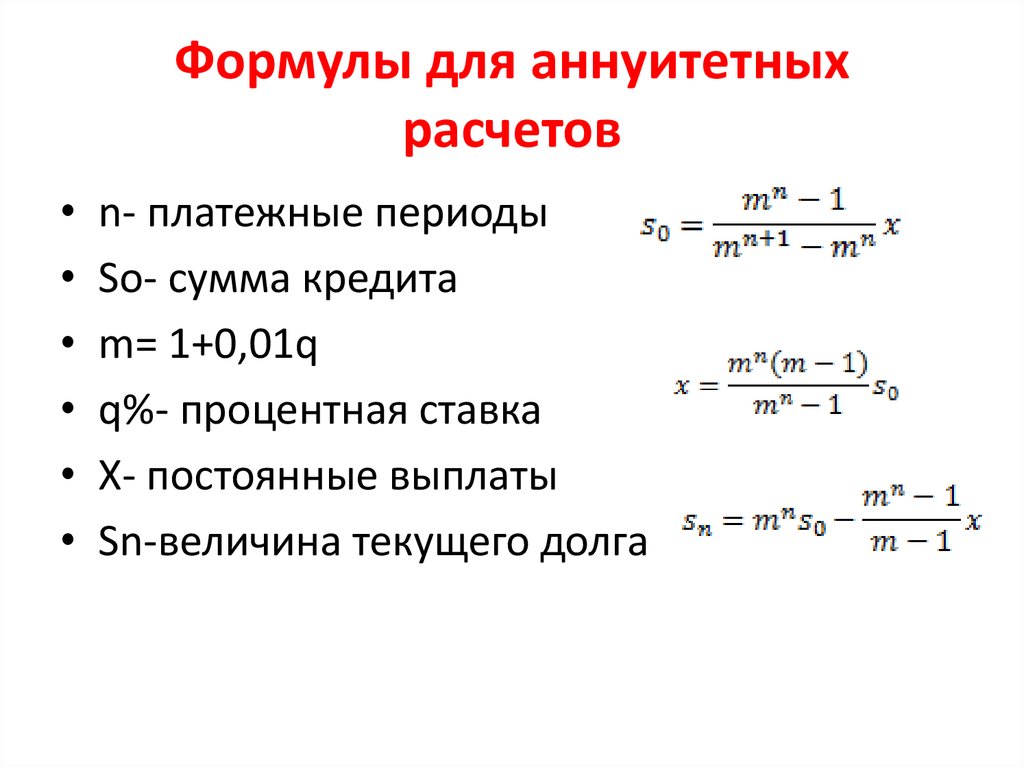

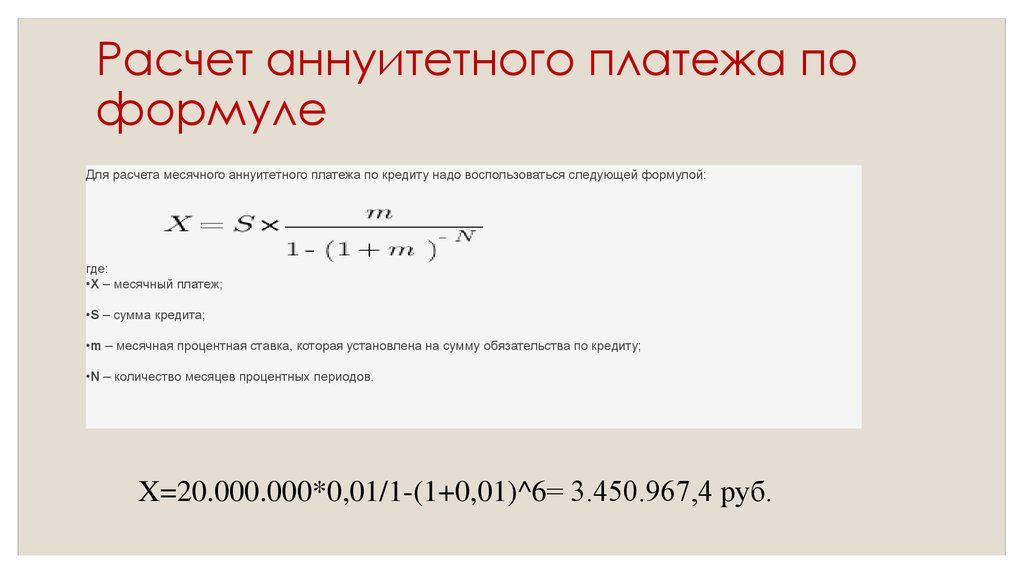

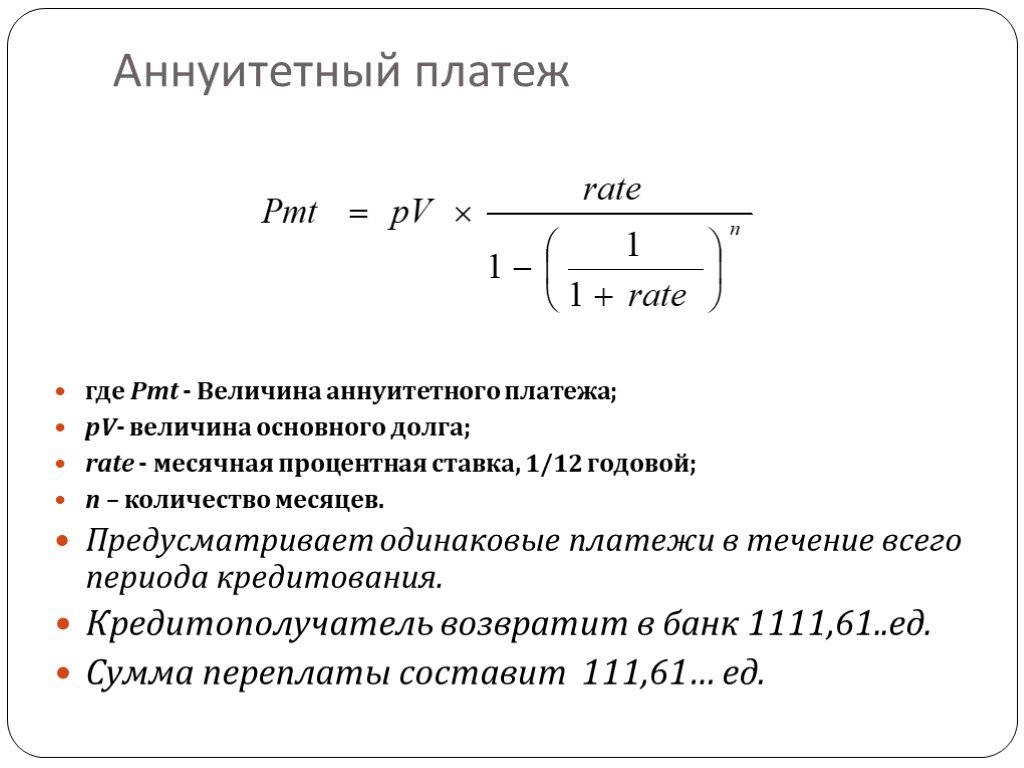

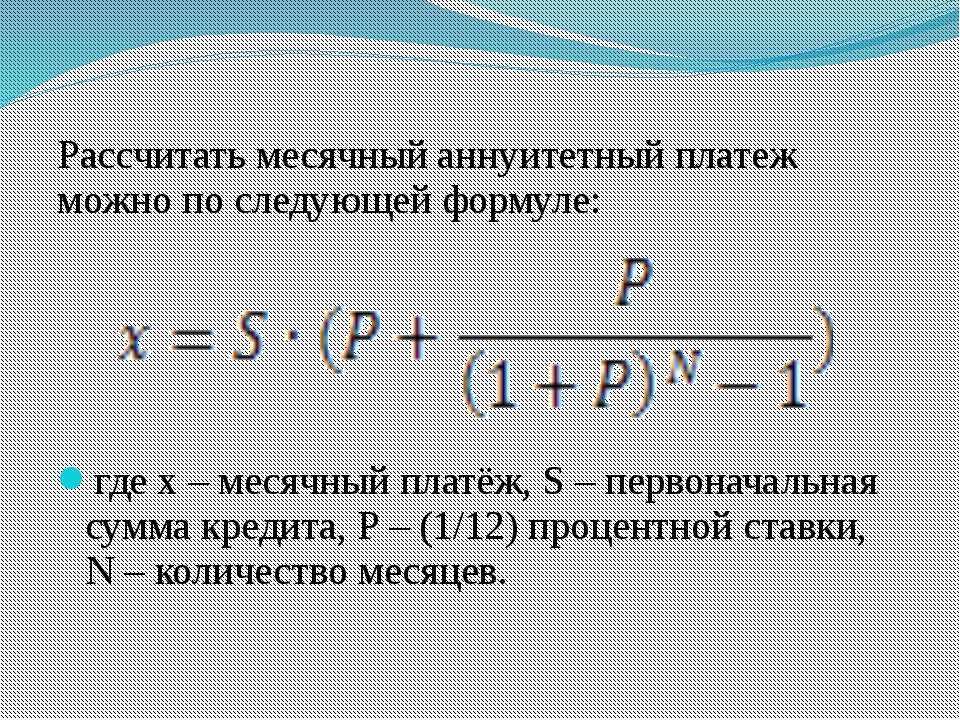

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

|

, где

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

|

, где – начисленные проценты, — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

|

s = x — , где s – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты.  |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Пример расчёта графика выплат по аннуитетному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Для начала рассчитаем ежемесячный платёж.

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

|

1 месяц Проценты: 100000 * 0,1 / 12 = 833,33 Основной долг: 17156,14 – 833, 33 = 16322,81 2 месяц Остаток кредита: 100000 – 16322,81 = 83677,19 Проценты: 83677,19 * 0,1/12 = 697,31 Основной долг: 17156,14 – 697,31 = 16458,83 3 месяц Остаток кредита: 83677,19 — 16458,83 = 67218,36 Проценты: 67218,36 *0,1/12 = 560,15 Основной долг: 17156,14 – 560,15 = 16595,99 4 месяц Остаток кредита: 67218,36 — 16595,99 = 50622,38 Проценты: 50622.  38 * 0,1/12 = 421.85 38 * 0,1/12 = 421.85Основной долг: 17156,14 – 421,85 = 16734,29 5 месяц Остаток кредита: 50622,38 — 16734,29 = 33888,09 Проценты: 33888,09 * 0,1/12 = 282,40 Основной долг: 17156,14 – 282,40 = 16873,74 6 месяц Остаток кредита: 33888.09 — 16873.74 = 17014,35 Проценты: 17014,35 * 0,1/12 = 141,79 Основной долг: 17156,14 – 141,79 = 17014,35 |

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей:

| 17156,14 * 6 – 100000 = 2936,84 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта аннуитетного платежа

Пример графика аннуитетных платежей

Что подтверждает правильность наших расчётов.

Как рассчитать и примеры

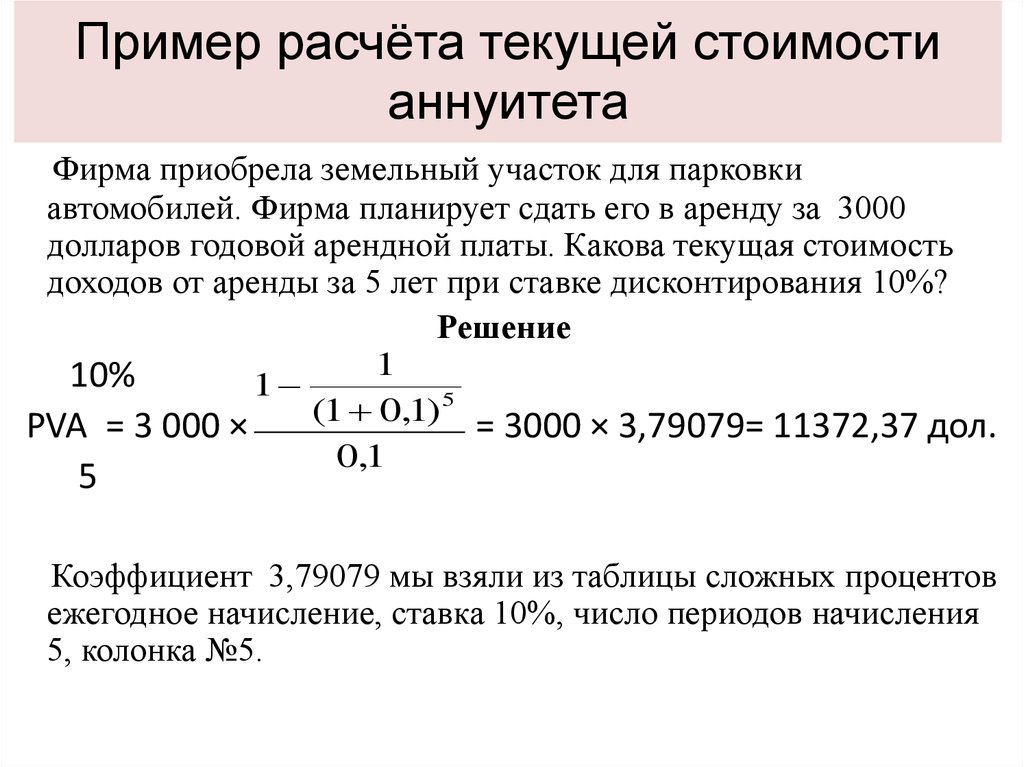

Приведенная стоимость аннуитета — это текущая денежная стоимость всех будущих платежей, на которую влияет норма доходности аннуитета или ставка дисконтирования. При расчете приведенной стоимости аннуитета важно помнить о временной стоимости денег, поскольку она включает инфляцию. Чем ниже норма доходности аннуитета, тем выше будет текущая стоимость аннуитета.

При расчете приведенной стоимости аннуитета важно помнить о временной стоимости денег, поскольку она включает инфляцию. Чем ниже норма доходности аннуитета, тем выше будет текущая стоимость аннуитета.

- Написано

Рэйчел Кристиан

Рэйчел Кристиан

Финансовый писатель и сертифицированный преподаватель в области личных финансов

Рэйчел Кристиан — писатель и исследователь, специализирующийся на важных, сложных темах, связанных с финансами и инвестициями. Она является сертифицированным преподавателем личных финансов в FinCert, подразделении Института финансовой грамотности, и членом Ассоциации финансового консультирования и обучения по планированию (AFCPE).

Подробнее

- Отредактировано

Ким Борвик

Ким Борвик

Финансовый редактор

Ким Борвик — писатель и редактор, изучающий финансовую грамотность и пенсионные аннуитеты.

У нее большой опыт редактирования образовательного контента и финансовых тем для Annuity.org.

У нее большой опыт редактирования образовательного контента и финансовых тем для Annuity.org. Подробнее

- Финансовый обзор

Рубина К. Хоссейн, CFP®

Рубина К. Хоссейн, CFP®

Сертифицированный специалист по финансовому планированию™

Сертифицированный специалист по финансовому планированию Рубина К. Хоссейн является председателем экзаменационного совета Совета CFP и бывшим президентом Ассоциации финансового планирования . Она специализируется на подготовке и представлении обоснованных целостных финансовых планов, чтобы ее клиенты могли достичь своих целей.

Подробнее

- Обновлено: 13 октября 2022 г.

- Время чтения: 6 мин.

Проверено фактами

Annuity.org сотрудничает со сторонними экспертами, чтобы обеспечить достоверность финансовой информации.

Эти рецензенты являются лидерами отрасли и профессиональными писателями, которые регулярно публикуют статьи в авторитетных изданиях, таких как Wall Street Journal и The New York Times.

Наши эксперты-рецензенты просматривают наши статьи и рекомендуют изменения, чтобы убедиться, что мы поддерживаем наши высокие стандарты точности и профессионализма.

Наши эксперты-рецензенты имеют ученые степени и сертификаты, а также многолетний опыт работы с личными финансами, пенсионным планированием и инвестициями.

Напишите нам

APA Кристиан, Р. (2022, 13 октября). Приведенная стоимость аннуитета. Annuity.org. Получено 3 ноября 2022 г. с https://www.annuity.org/selling-payments/present-value/.

ГНД Кристиан, Рэйчел. «Нынешняя стоимость ренты». Annuity.org , 13 октября 2022 г., https://www.annuity.org/selling-payments/present-value/.

Чикаго Кристиан, Рэйчел. «Нынешняя стоимость ренты». Аннуитет.org. Последнее изменение: 13 октября 2022 г. https://www.annuity.org/selling-payments/present-value/.

- Вы получите больше денег за потоки аннуитетных платежей, чем раньше будет задолженность по платежу.

n] / r], где:

n] / r], где: - P = Текущая стоимость вашего аннуитетного потока

- PMT = сумма каждого платежа в долларах

- r = скидка или процентная ставка

- n = количество периодов, в течение которых будут производиться платежи

- Большинство штатов требуют, чтобы компании, приобретающие аннуитеты, раскрывали разницу между текущей стоимостью ваших будущих платежей и суммой, которую они вам предлагают.

- Сумма каждого фиксированного платежа в долларах

- Количество платежей, которые вы хотите продать

- Ставка дисконта

- Тип платежа

- Дата следующего платежа

- Сколько стоит каждый платеж

- Количество оставшихся платежей

- Как часто вы получаете платежи

- Сборы и дополнительные сборы

- Текущие рыночные ставки аннуитета

- Особые правила компании

- Сумма денег, оставшаяся в вашем аннуитете

- Когда начались аннуитетные выплаты

- Бизнес Академия Аланис. (2012, 7 октября). Как рассчитать текущую стоимость аннуитета. Получено с https://www.youtube.

com/watch?v=9L6eQUM23Ng .

com/watch?v=9L6eQUM23Ng .

- Купер, Д., Франклин, М. и Грейбил, П. (2019, 14 февраля). Принципы бухгалтерского учета Том второй: Управленческий учет. Получено с https://openstax.org/books/principles-managerial-accounting/pages/11-3-explain-the-time-value-of-money-and-calculate-present-and-future-values-of- паушальные выплаты и аннуитеты

- Фрик, Д. (30 ноября 2007 г.). Концепции временной стоимости денег. Получено с http://www.frickcpa.com/tvom/TVOM_Annuity_Due.asp .

- Гейер, Б. (2018, 12 октября). Какова текущая стоимость аннуитета? Получено с https://finance.yahoo.com/news/present-value-annuity-110042414.html

- Гарвардская школа бизнеса. (2022, 16 июня). Временная стоимость денег (TVM): учебник для начинающих. Получено с https://online.hbs.edu/blog/post/time-value-of-money .

-

Служба внутренних доходов. (2019, 20 марта). Акцизы по операциям структурированного расчетного факторинга и руководство по методам аудита. Получено с https://www.irs.gov/pub/irs-mssp/structured_settlement_factoring.

pdf .

pdf .

- Академия Хана. (н.д.). Введение в текущую стоимость. Получено с https://www.khanacademy.org/economics-finance-domain/core-finance/interest-tutorial/present-value/v/introduction-to-present-value

- Трумм, Дж. (20 февраля 2018 г.). Сколько стоит мое структурированное урегулирование? Получено с https://www.consumersadvocate.org/structured-settlements/how-much-structured-settlement-worth

- Расчет формулы текущей стоимости

- Пример текущей стоимости

- Калькулятор текущей стоимости ренты

Ключевые выводы

Текущая стоимость аннуитета основана на концепции, называемой временной стоимостью денег. Согласно Гарвардской школе бизнеса, теория временной стоимости денег заключается в том, что сумма наличных денег стоит больше сейчас, чем обещание такой же суммы в будущем. Платежи, запланированные на десятилетия вперед, сегодня стоят меньше из-за неопределенных экономических условий. Напротив, текущие платежи имеют большую ценность, потому что их можно инвестировать тем временем.

Вот почему 10 000 долларов в вашей руке сегодня принесут больше, чем 10 000 долларов в следующие 10 лет.

Если вы являетесь владельцем аннуитета или получаете деньги от структурированного урегулирования, вы можете продать будущие платежи закупочной компании за немедленные денежные средства. Получение раннего доступа к этим средствам может помочь вам погасить долги, отремонтировать машину или внести первоначальный взнос за дом.

Компании, покупающие аннуитеты, используют формулу текущей стоимости — вместе с другими переменными — для расчета стоимости будущих платежей в сегодняшних долларах.

Какова формула расчета текущей стоимости аннуитета?

Расчет приведенной стоимости является частью определения стоимости вашего аннуитета и того, заключаете ли вы честную сделку, когда продаете свои платежи.

Чтобы понять и использовать эту формулу, вам потребуется конкретная информация, включая ставку скидки, предлагаемую вам закупочной компанией.

Информация, необходимая для использования формулы приведенной стоимости:

Развернуть

Ставки дисконтирования влияют на текущую стоимость

Факторинговые компании или компании, которые будут покупать ваши аннуитеты или структурированные расчеты, используют ставки дисконтирования для учета рыночных рисков, таких как инфляция, и для получения небольшой прибыли за предоставление вам раннего доступа к вашим платежам. Ставка дисконтирования напрямую влияет на стоимость аннуитета и на то, сколько денег вы получите от компании-покупателя.

Ставка дисконтирования напрямую влияет на стоимость аннуитета и на то, сколько денег вы получите от компании-покупателя.

Стандартные ставки дисконтирования варьируются от 9 до 18 процентов. Они могут быть выше, но обычно находятся где-то посередине. Чем ниже ставка дисконтирования, тем выше текущая стоимость. Низкие ставки дисконтирования позволяют сохранить больше денег.

По данным Налоговой службы, в большинстве штатов факторинговые компании обязаны раскрывать ставки дисконтирования и текущую стоимость в процессе сделки. Всегда спрашивайте эти номера, прежде чем согласиться продавать платежи.

Знаете ли вы?

Законы штата и федеральные законы о защите структурированных расчетов требуют от факторинговых компаний раскрывать клиентам важную информацию, включая учетную ставку, в процессе продажи.

Также важно отметить, что ценность удаленных платежей для компаний-покупателей меньше из-за экономических факторов. Чем раньше вам причитается платеж, тем больше денег вы получите за этот платеж. Например, платежи, которые должны поступить в ближайшие пять лет, стоят больше, чем платежи, запланированные на 25 лет вперед. Помните об этом в процессе продажи.

Например, платежи, которые должны поступить в ближайшие пять лет, стоят больше, чем платежи, запланированные на 25 лет вперед. Помните об этом в процессе продажи.

Обычный аннуитет и аннуитет к уплате

Расчет приведенной стоимости зависит от того, когда выплачиваются аннуитетные платежи — в начале или в конце периода.

Аннуитетные платежи относятся к платежам, которые происходят регулярно в начале каждого периода. Арендная плата является классическим примером аннуитета, потому что она выплачивается в начале каждого месяца.

Обычный аннуитет типичен для пенсионных счетов, с которых вы получаете фиксированный или переменный платеж в конце каждого месяца или квартала от страховой компании в зависимости от стоимости вашего договора аннуитета.

Присоединяйтесь к тысячам других энтузиастов личных финансов

Потому что пропуск важных новостей и обновлений может стоить вам денег.

БУДЬТЕ В ЗНАНИИ

Текущая стоимость аннуитета Пример

Предположим, ваше структурированное поселение выплачивает вам 1000 долларов в год в течение 10 лет.

Если вы сохраните все свои платежи, вы в конечном итоге получите 10 000 долларов.

Но что, если вы потеряете работу и вам потребуется более 1000 долларов в год для покрытия расходов?

Предположим, вы хотите продать платежи за пять лет, или 5000 долларов, и факторинговая компания применяет 10-процентную ставку дисконтирования.

В этом примере

PMT= 1000 долларов США

r= 10 процентов, представленных как 0,10

n= 5 (один платеж каждый год в течение пяти лет)

Развернуть

Таким образом, приведенная стоимость пяти структурированных расчетных платежей по 1000 долларов США составляет примерно 3790,75 долларов США при применении 10-процентной ставки дисконтирования.

Если вы просто вычтете 10 процентов из 5000 долларов, вы получите 4500 долларов. Однако это не учитывает временную стоимость денег, согласно которой платежи стоят все меньше и меньше, чем дальше в будущее они существуют. Вот почему текущая стоимость формулы аннуитета является полезным инструментом.

Насколько хороши калькуляторы ренты для оценки текущей стоимости?

Многие веб-сайты, в том числе Annuity.org, предлагают онлайн-калькуляторы, которые помогут вам определить текущую стоимость вашего аннуитета или структурированных расчетных платежей. Эти калькуляторы используют формулу временной стоимости денег для измерения текущей стоимости потока равных платежей в конце будущих периодов.

Для начала просто введите данные из вашего договора аннуитета. Всего через несколько минут вы получите предложение, отражающее влияние времени, процентных ставок и рыночной стоимости.

Что вам понадобится для использования нашего калькулятора:

Эта оценка — отличный первый шаг. Это дает вам представление о том, сколько вы можете получить за продажу будущих периодических платежей.

Однако он не идеален.

Изучение истинной рыночной стоимости вашего аннуитета начинается с осознания того, что покупатели вторичного рынка используют комбинацию переменных, уникальную для каждого клиента.

Вот почему оценка с помощью онлайн-калькулятора, скорее всего, будет несколько отличаться от результата формулы приведенной стоимости, рассмотренной ранее.

Покупатели вторичного рынка учитывают и другие переменные, в том числе:

Используйте свою оценку в качестве отправной точки для разговора со специалистом по финансам. Обсудите свое предложение с одним из наших доверенных партнеров, который может более подробно объяснить текущую стоимость ваших платежей.

Также важно иметь в виду, что наш онлайн-калькулятор не может дать точную цитату, если ваш аннуитет включает увеличение платежей или корректировку рыночной стоимости на основе колебаний процентных ставок.

Отправьте письмо по электронной почте или позвоните нашим представителям, чтобы узнать о преимуществах этих более сложных видов аннуитетных платежей.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 13 октября 2022 г.

8 Цитированные исследовательские статьи

Авторы Annuity.org придерживаются строгих правил выбора источников и используют только заслуживающие доверия источники информации, включая авторитетные финансовые издания, академические организации, рецензируемые журналы, рассматривал некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

На этой странице

Microsoft больше не поддерживает ваш веб-браузер. Обновите свой браузер для большей безопасности, скорости и совместимости.

Если вы хотите узнать больше о покупке или продаже ренты, позвоните нам по телефону 855-995-1277

Как рассчитать выплату ренты (2022)

Шон Пламмер

Генеральный директор The Annuity Expert

Аннуитеты предназначены для выплаты пенсионерам установленной суммы денег каждый год в течение нескольких лет. При аннуитетной ренте платежи могут производиться ежемесячно, раз в полгода или ежегодно, а проценты продолжают начисляться на остаток ренты на протяжении всего ее существования. Периодическая и общая выплата аннуитета может быть рассчитана, чтобы увидеть, является ли он более привлекательным, чем получение единовременного платежа. Расчет ежемесячной выплаты аннуитета также может помочь вам определить, соответствует ли данный аннуитет вашим инвестиционным целям.

При аннуитетной ренте платежи могут производиться ежемесячно, раз в полгода или ежегодно, а проценты продолжают начисляться на остаток ренты на протяжении всего ее существования. Периодическая и общая выплата аннуитета может быть рассчитана, чтобы увидеть, является ли он более привлекательным, чем получение единовременного платежа. Расчет ежемесячной выплаты аннуитета также может помочь вам определить, соответствует ли данный аннуитет вашим инвестиционным целям.

Содержание

- Шаг 1: Проверка отчета о ренте

- Шаг 2: Расчет количества платежей

- Шаг 3: Умножение количества платежей на количество лет

- Шаг 4: Назначение переменных Шаг 90 : Формула периодического платежа

- Шаг 6: Умножение периодического платежа

- Следующие шаги

- Дополнительная литература

Проверьте свой годовой отчет по аннуитету, чтобы найти основную сумму, годовую процентную ставку и количество лет в договоре.

Шаг 2 : Рассчитайте количество платежей

Рассчитайте количество платежей, получаемых каждый год, и периодическую процентную ставку. Затем разделите годовую процентную ставку на количество периодов платежей в году, чтобы найти периодическую процентную ставку.

Затем разделите годовую процентную ставку на количество периодов платежей в году, чтобы найти периодическую процентную ставку.

Полезный совет: Используйте калькулятор аннуитета.

Шаг 3 : Умножьте количество платежей на количество лет

Умножьте количество платежей в год на количество лет в контракте, чтобы рассчитать общее количество платежей в течение срока действия аннуитета.

Назначьте переменные значениям, которые вам понадобятся для расчета аннуитетных выплат. Выпишите следующие переменные с соответствующими значениями: n = количество платежей в год, T = количество лет, N = общее количество платежей по договору ренты, r = годовая процентная ставка, R = периодическая процентная ставка, P = основная сумма долга. количество.

Шаг 5 : Формула периодического платежа

Используйте следующую формулу аннуитета для расчета стоимости каждого периодического платежа:

9N ) – 1 )Шаг 6 : Умножение периодического платежа

Умножьте периодический платеж на N, общее количество периодов платежа в аннуитете, чтобы найти общую стоимость аннуитетного платежа в течение его срока действия.