Что представляет собой требование об уплате задолженности по налогам. Какие сведения должно содержать требование. В какие сроки налоговый орган обязан направить требование налогоплательщику. Каковы правовые последствия неисполнения требования.

Понятие и правовая природа требования об уплате задолженности

Требование об уплате задолженности — это документ, направляемый налоговым органом налогоплательщику при наличии у последнего неуплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов. Данный документ имеет важное правовое значение, поскольку с момента его направления начинается процедура принудительного взыскания задолженности.

Правовая природа требования об уплате задолженности определяется следующими аспектами:

- Это ненормативный правовой акт налогового органа

- Направление требования — обязательный этап перед принудительным взысканием

- Требование фиксирует факт наличия задолженности на определенную дату

- Оно содержит предписание об уплате задолженности в установленный срок

Основания и сроки направления требования налогоплательщику

Основанием для направления требования является наличие у налогоплательщика отрицательного сальдо единого налогового счета, то есть превышение совокупной задолженности над имеющейся переплатой.

Сроки направления требования зависят от оснований возникновения задолженности:

- В течение 3 месяцев со дня выявления недоимки — при выявлении недоимки налоговым органом самостоятельно

- В течение 20 дней со дня вступления в силу решения по проверке — при выявлении недоимки по результатам проверки

- Не позднее 3 месяцев со дня истечения срока исполнения требования об уплате налога, направленного на основании решения о привлечении к ответственности за налоговое правонарушение

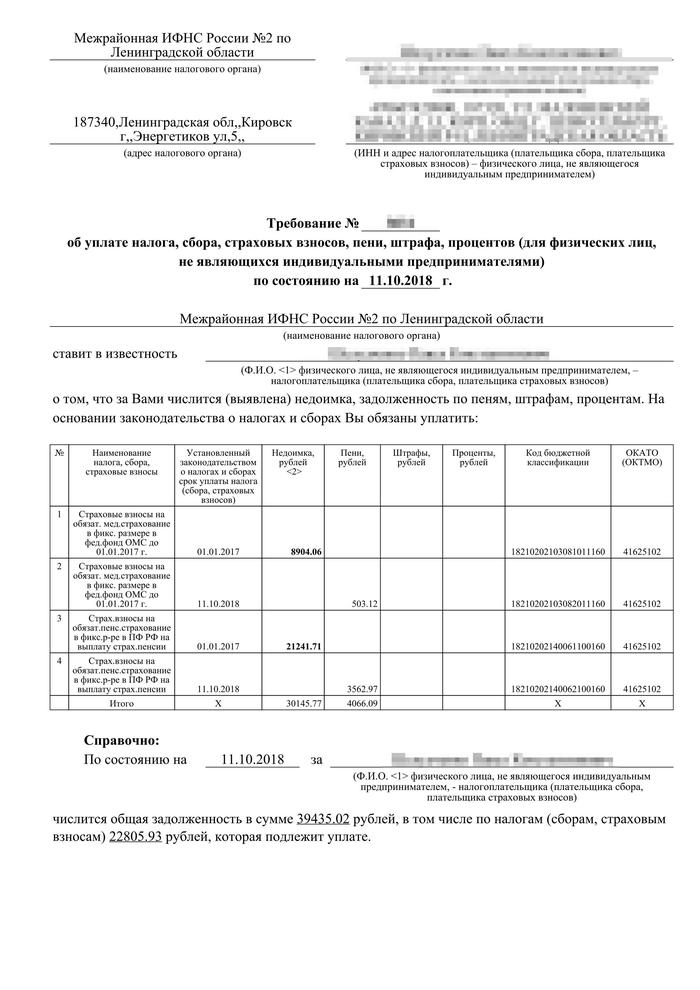

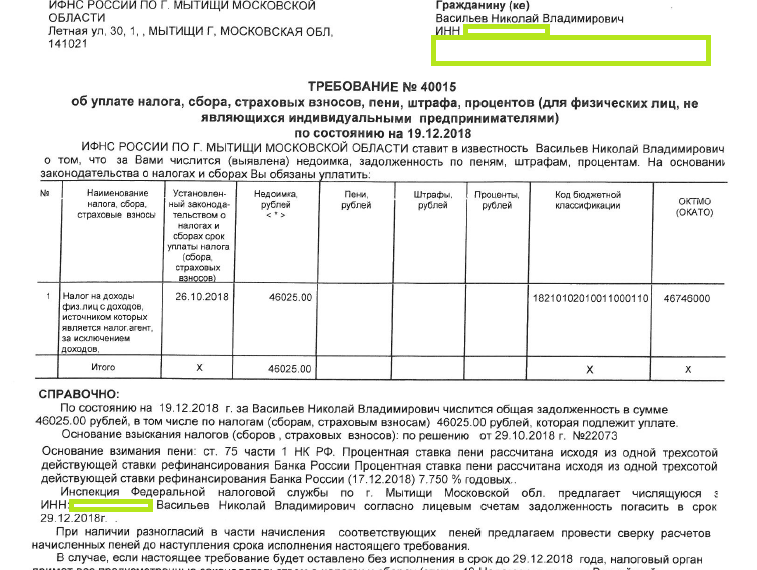

Обязательные сведения в требовании об уплате задолженности

Требование об уплате задолженности должно содержать следующие обязательные сведения:

- Сумма задолженности по налогам, сборам, страховым взносам, пеням, штрафам, процентам

- Срок уплаты налога, установленный законодательством

- Срок исполнения требования

- Меры по взысканию задолженности в случае неисполнения требования

- Основание направления требования

- Сведения о возможности направления материалов в следственные органы при наличии признаков преступления

Отсутствие в требовании указанных обязательных сведений может являться основанием для признания его недействительным в судебном порядке.

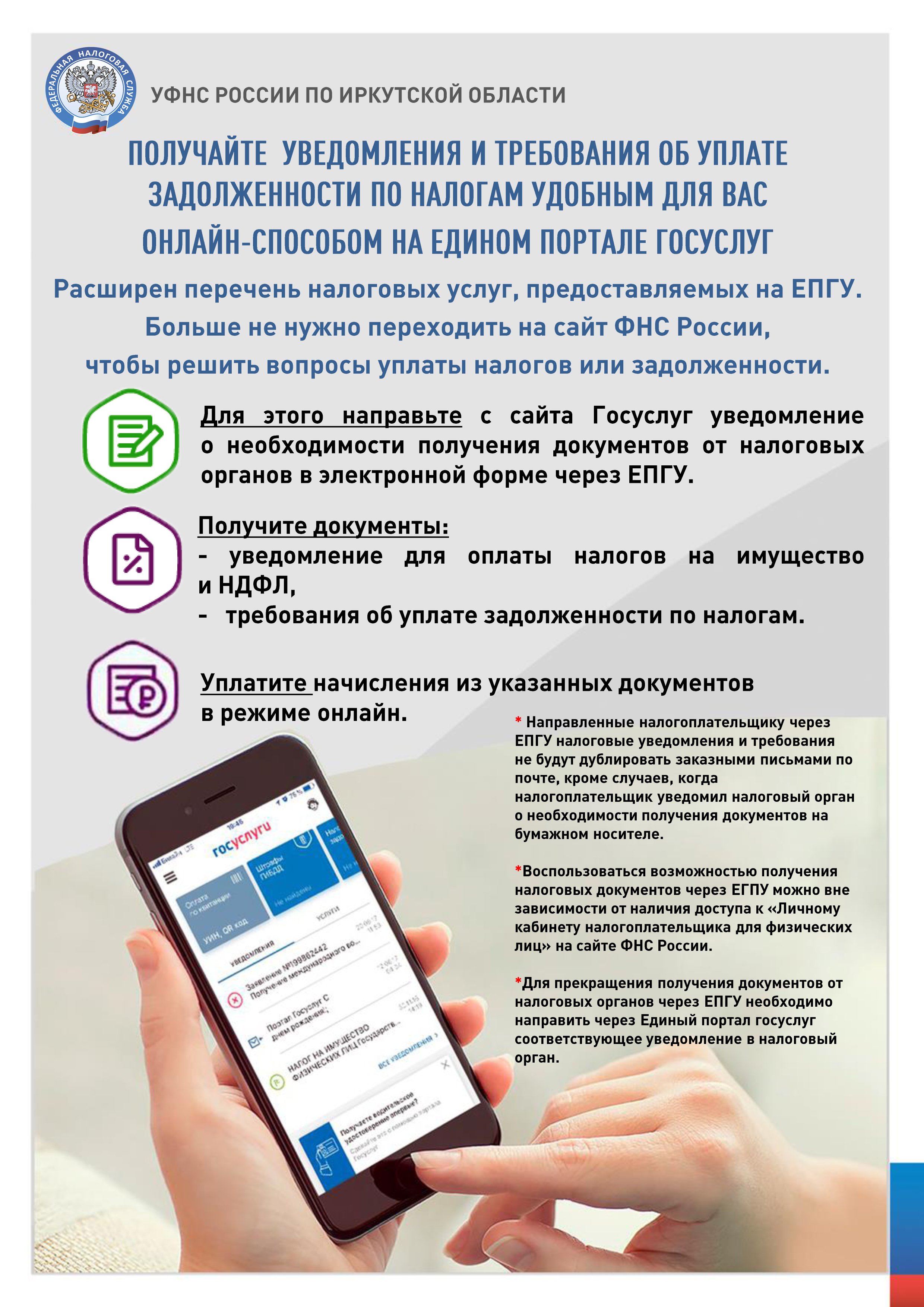

Способы направления требования налогоплательщику

Налоговое законодательство предусматривает следующие способы направления требования об уплате задолженности:

- Лично под расписку руководителю организации или физическому лицу (их представителям)

- По почте заказным письмом

- В электронной форме по телекоммуникационным каналам связи

- Через личный кабинет налогоплательщика на сайте ФНС России

При направлении требования по почте оно считается полученным по истечении 6 дней с даты направления заказного письма. Это правило действует независимо от фактического получения требования адресатом.

Сроки исполнения требования об уплате задолженности

Налоговый кодекс устанавливает следующие сроки для исполнения требования об уплате задолженности:

- Не менее 8 дней с даты получения требования, если более продолжительный период не указан в самом требовании

- Не менее 20 календарных дней — для организаций и индивидуальных предпринимателей при направлении требования в электронной форме

- Не менее 30 календарных дней — для физических лиц, не являющихся ИП, при направлении требования в электронной форме

Исполнением требования признается уплата суммы задолженности в размере отрицательного сальдо единого налогового счета на дату исполнения.

Правовые последствия неисполнения требования

В случае неисполнения налогоплательщиком требования об уплате задолженности в установленный срок налоговый орган вправе применить следующие меры принудительного взыскания:

- Взыскание задолженности за счет денежных средств на счетах налогоплательщика

- Взыскание задолженности за счет электронных денежных средств

- Взыскание задолженности за счет имущества налогоплательщика

Кроме того, неисполнение требования может повлечь привлечение налогоплательщика к налоговой ответственности в виде штрафа в размере 20% от неуплаченной суммы налога.

Оспаривание требования об уплате задолженности

Налогоплательщик вправе оспорить требование об уплате задолженности в судебном порядке в случае несогласия с ним. Основаниями для признания требования недействительным могут являться:

- Нарушение установленного порядка направления требования

- Отсутствие в требовании обязательных сведений

- Неверное определение размера задолженности

- Истечение сроков взыскания задолженности

При этом подача заявления в суд не приостанавливает исполнения требования. Налогоплательщик вправе подать ходатайство о принятии обеспечительных мер в виде приостановления действия требования.

Особенности направления требований отдельным категориям налогоплательщиков

Налоговое законодательство устанавливает некоторые особенности направления требований об уплате задолженности отдельным категориям налогоплательщиков:

- Требование в отношении крупнейших налогоплательщиков направляется налоговым органом по месту их учета в качестве крупнейших

- Требование в отношении налогоплательщиков-организаций, в отношении которых возбуждено дело о банкротстве, направляется с учетом требований законодательства о банкротстве

- Требование в отношении налогоплательщиков — участников консолидированной группы направляется ответственному участнику этой группы

Данные особенности необходимо учитывать налоговым органам при направлении требований во избежание их оспаривания налогоплательщиками.

Правовые позиции судов по вопросам направления требований

Анализ судебной практики позволяет выделить следующие важные правовые позиции судов по вопросам направления требований об уплате задолженности:

- Использование факсимиле подписи должностного лица на требовании не является безусловным основанием для признания его недействительным

- Неуказание в требовании размера недоимки, на которую начислены пени, является существенным нарушением

- Направление требования по почте заказным письмом считается надлежащим независимо от фактического получения адресатом

- Принятие решения о взыскании до истечения срока исполнения требования является существенным нарушением процедуры

Учет данных позиций позволяет налоговым органам избежать признания требований недействительными, а налогоплательщикам — эффективно защищать свои права при их оспаривании.

Ст. 69 НК РФ. Требование об уплате задолженности

1. Неисполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, повлекшее формирование отрицательного сальдо единого налогового счета налогоплательщика, является основанием для направления налоговым органом налогоплательщику требования об уплате задолженности.

Требованием об уплате задолженности признается извещение налогоплательщика о наличии отрицательного сальдо единого налогового счета и сумме задолженности с указанием налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов на момент направления требования, а также об обязанности уплатить в установленный срок сумму задолженности.

2. Требование об уплате задолженности также должно содержать:

сведения о сроке исполнения требования;

сведения о мерах по взысканию задолженности и обеспечению исполнения обязанности по уплате налога, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые будут применены в случае неисполнения требования налогоплательщиком;

предупреждение об обязанности налогового органа в соответствии с пунктом 3 статьи 32 настоящего Кодекса направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела (в случае, если размер недоимки позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления).

3. Требование об уплате задолженности должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты задолженности не указан в этом требовании.

Исполнением требования об уплате задолженности признается уплата (перечисление) суммы задолженности в размере отрицательного сальдо на дату исполнения.

4. Требование об уплате задолженности может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику требования об уплате задолженности в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Правила, предусмотренные настоящей статьей, применяются в отношении плательщиков сборов, плательщиков страховых взносов и налоговых агентов.

См. все связанные документы >>>

< Статья 68. Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита

Статья 70. Сроки направления требования об уплате задолженности >

Комментируемая статья закрепляет процедуру, согласно которой при наличии у налогоплательщика сумм налогов (сборов), пеней, штрафов, не уплаченных в установленный срок, налоговый орган направляет ему требование.

Неисполнение или ненадлежащее исполнение налогоплательщиком обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога, которое является началом процедуры принудительного взыскания в порядке, предусмотренном статьями 46, 47 НК РФ. Направление требования об уплате налога является обязательной стадией, предшествующей принятию решения о взыскании налогов, пеней за счет денежных средств на счетах налогоплательщика.

Такая позиция подтверждается Постановлением ФАС Московского округа от 23.07.2012 N А40-12689/12-116-24.

Пункт 4 статьи 69 НК РФ регламентирует содержание такого требования.

Однако нарушение данных положений само по себе не может служить основанием для признания недействительным требования налоговой инспекции.

Требование об уплате недоимок, пеней, штрафов может быть признано недействительным, если оно не соответствует фактической обязанности налогоплательщика по их уплате.

На это указано в Постановлении ФАС Московского округа от 12.10.2012 N А40-128628/11-75-511.

В пункте 52 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснено, что пунктом 4 статьи 69 НК РФ определен перечень сведений, которые должно содержать требование об уплате налога.

При рассмотрении споров о признании такого требования недействительным по мотиву неуказания в нем каких-либо из перечисленных сведений судам необходимо учитывать следующее.

В основе требования об уплате налога лежит либо решение, принятое по результатам рассмотрения материалов налоговой проверки, либо представленная налогоплательщиком налоговая декларация, либо налоговое уведомление.

Поэтому требование об уплате налога не может быть признано недействительным в связи с отсутствием в нем сведений, указанных в пункте 4 статьи 69 НК РФ, если такие сведения содержатся соответственно в решении, налоговой декларации, налоговом уведомлении и на эти документы имеется ссылка в данном требовании.

С учетом положений пункта 3 статьи 58 НК РФ аналогичный подход применяется и к требованию об уплате авансовых платежей по налогу.

Приказом ФНС России от 16.04.2012 N ММВ-7-8/238@ утверждены формы требования об уплате налога, сбора, пени, штрафа (для организаций, индивидуальных предпринимателей), а также требования об уплате налога, сбора, пени, штрафа (для физических лиц, не являющихся индивидуальными предпринимателями).

Если в требовании нет реквизитов решения налогового органа, принятого по результатам налоговой проверки, то это влечет отсутствие в требовании необходимых указаний, позволяющих определить конкретные налоговые обязательства предприятия, противоречит статье 69 НК РФ и нарушает права налогоплательщика.

Данная позиция изложена в Постановлении Десятого арбитражного апелляционного суда от 25.03.2009 N А41-22682/08.

В НК РФ не указано, является ли требование об уплате пени незаконным, если в нем не указан размер недоимки, на которую были начислены пени, а также если в нем не указан срок возникновения недоимки.

Как разъяснено в Постановлении ФАС Московского округа от 25.04.2012 N А40-128939/10-90-730, в соответствии со статьей 69 НК РФ, пунктом 19 Постановления Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» отсутствие в требовании суммы недоимки, на которую начислены пени, а также других необходимых данных является существенным нарушением прав и интересов налогоплательщика, влекущим отмену требования.

В Постановлении от 11.07.2012 N Ф03-2590/2012 ФАС Дальневосточного округа пришел к выводу, что в силу правовых норм, содержащихся в статьях 46 и 75 НК РФ, уплату пеней следует рассматривать как дополнительную обязанность налогоплательщика, помимо обязанности по уплате налога, исполняемую одновременно с обязанностью по уплате налога либо после исполнения последней. Исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога, поэтому начисление пени без указания недоимки по налогу, срока его уплаты и периода начисления пени нельзя признать соответствующим действительной обязанности налогоплательщика.

В Постановлении ФАС Московского округа от 19.06.2012 N А41-18874/11 суд сделал вывод о том, что требование об уплате налога, сбора, пени, штрафа и решение о взыскании налогов, сборов, пеней, штрафов за счет денежных средств на счетах налогоплательщика (плательщика сборов) организации, индивидуального предпринимателя или налогового агента — организации, индивидуального предпринимателя в банках подлежат признанию недействительными как принятые с нарушением норм налогового законодательства.

В нарушение пункта 4 статьи 69 НК РФ в требовании не приведен расчет пеней с учетом ставки рефинансирования Банка России, действовавшей в период их начисления, что препятствует определению периода возникновения недоимки и проверке размера пени, а также не указаны основания взимания налога, установленные законодательством о налогах и сборах, не известен налоговый период, за который образовалась задолженность, а также срок начисления пени.

В Постановлении от 08.05.2008 N А55-17952/2007 ФАС Поволжского округа пришел к выводу, что без указания даты образования недоимки и суммы такой недоимки, а также документального подтверждения ее образования невозможно проверить расчет пеней, а также соблюдение налоговым органом сроков, установленных НК РФ для взыскания пеней.

ФАС Московского округа в Постановлении от 24.11.2008 N КА-А40/11050-08 установил, что требование вынесено налоговым органом с нарушением положений статьи 69 НК РФ, поскольку не позволяет определить, на какую недоимку начислены пени, по какому сроку платежа, период начисления и ставку пени.

При данных обстоятельствах налогоплательщик лишен возможности проверить обоснованность начисления пени.

Как отметил ФАС Московского округа, указанные выводы согласуются с правовой позицией ВАС РФ, изложенной в Постановлении Пленума от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации», где указывается, что досудебное урегулирование спора по вопросу взыскания недоимки, пеней состоит в указании налоговым органом в ранее направленном налогоплательщику требовании размера недоимки, даты, с которой начинают начисляться пени, и ставки пеней.

Ссылка налогового органа на то, что данные налоговых деклараций и лицевых счетов налогоплательщика подтверждают правильность исчисления пени, не принята судом, поскольку допустимым доказательством по делу может быть только само требование налогового органа, содержащее все предусмотренные статьей 69 НК РФ сведения.

Спорным на практике является вопрос действительности требования об уплате налога в случае проставления в нем факсимиле вместо подписи.

МНС России в письме от 01.04.2004 N 18-0-09/000042 «Об использовании факсимиле подписи» разъяснило, что использование факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи не установлено действующим законодательством. Кроме того, факсимиле не допускается использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия. Таким образом, МНС России запретило использовать факсимиле подписи должностных лиц налоговых органов в основной деятельности.

Как отметил ФАС Северо-Кавказского округа в Постановлении от 07.09.2012 N А63-11860/2011, поскольку требование об уплате налога является ненормативным актом налогового органа и законодательство о налогах и сборах не предусматривает возможности проставления на требовании об уплате налога, сбора, пени, штрафа факсимильной подписи руководителя (заместителя руководителя) налогового органа, требование как неподписанный ненормативный правовой акт налогового органа не порождает правовых последствий его неисполнения. С момента направления требования начинается этап принудительного исполнения обязанности по уплате налога или сбора, поэтому направление требования — это составная часть процедуры принудительного исполнения налогоплательщиком обязанности по уплате налога.

С момента направления требования начинается этап принудительного исполнения обязанности по уплате налога или сбора, поэтому направление требования — это составная часть процедуры принудительного исполнения налогоплательщиком обязанности по уплате налога.

В Постановлении от 14.07.2010 N А58-9855/09 ФАС Восточно-Сибирского округа признал несостоятельным довод налогового органа о том, что факсимиле является точным воспроизведением графического оригинала подписи, в связи с чем приравнивается к подписи лица собственной рукой. Штамп-факсимиле предполагает его использование другими лицами и не может однозначно свидетельствовать о согласии соответствующего должностного лица на его проставление. В материалы дела не представлено требований с выполненными собственноручно подписями руководителя налогового органа (его заместителей).

В письме Минфина России разъяснено, что по общему правилу требование об уплате налога, сбора, пени, штрафа подписывается руководителем (заместителем руководителя) налогового органа собственноручно и скрепляется печатью налогового органа.

В случае направления требования об уплате налога, сбора, пени, штрафа налогоплательщику в электронном виде по телекоммуникационным каналам связи указанное требование в соответствии с Порядком направления налогоплательщику требования об уплате налога, сбора, пени, штрафа в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом ФНС России от 09.12.2010 N ММВ-7-8/700@, подписывается электронной цифровой подписью уполномоченного должностного лица налогового органа.

В то же время в Постановлении ФАС Дальневосточного округа от 10.10.2012 N Ф03-4512/2012 указана противоположная позиция.

Как отметил суд, налоговое законодательство не содержит норм, предусматривающих возможность использования штампа-факсимиле или иного аналога воспроизведения подписи руководителя (заместителя руководителя) при подписании ненормативных правовых актов. Однако данные нормы не содержат и прямого запрета.

Кроме того, не может быть признана состоятельной приведенная в качестве правового обоснования запрета использования штампа-факсимиле ссылка судов на письмо МНС России от 01. 04.2004 N 18-0-09/000042@ «Об использовании факсимиле подписи», поскольку ненормативный правовой акт, исходя из части 1 статьи 198 АПК РФ, может быть признан недействительным либо оценен как незаконный в случае его несоответствия закону или иному нормативно-правовому акту, к которому данное письмо не относится.

04.2004 N 18-0-09/000042@ «Об использовании факсимиле подписи», поскольку ненормативный правовой акт, исходя из части 1 статьи 198 АПК РФ, может быть признан недействительным либо оценен как незаконный в случае его несоответствия закону или иному нормативно-правовому акту, к которому данное письмо не относится.

Признавая наличие штампа-факсимиле подписи руководителя на указанных требованиях обстоятельством, не порождающим правовые последствия их неисполнения, нижестоящие суды, по мнению ФАС Дальневосточного округа, не учли, что требование об уплате налога может быть оценено в качестве незаконного и не подлежащего исполнению, если оно не соответствует фактической обязанности налогоплательщика по уплате налога и если нарушения требований, предъявляемых к его содержанию, являются существенными. В свою очередь существенными признаются нарушения, которые исключают возможность установить на основе этого требования основания возникновения налоговой обязанности и ее размер.

Такие обстоятельства судом не установлены.

Следовательно, принимая во внимание фактические обстоятельства рассматриваемого дела, свидетельствующие о наличии у предпринимателя реальной обязанности по уплате указанных в требованиях налоговых платежей, что не оспаривается налогоплательщиком, направление в адрес предпринимателя требований с факсимильным воспроизведением подписи начальника налогового органа, как отметил ФАС Дальневосточного округа, не может быть расценено как существенное нарушение прав и законных интересов заявителя.

Положения статей 52 и 69 НК РФ, устанавливающие презумпцию получения налогового уведомления (требования) его адресатом на шестой день с даты направления, не могут рассматриваться как нарушающие конституционные права налогоплательщиков.

Данный вывод содержится в Определении Конституционного Суда РФ от 27.10.2015 N 2430-О.

Конституционный Суд РФ в указанном Определении также отметил, что факт получения налогового уведомления (требования) по почте заказным письмом на шестой день после направления может быть опровергнут при рассмотрении соответствующего спора в суде, в том числе по иску налогового органа о взыскании недоимки по налогу (Определения от 8 апреля 2010 года N 468-О-О и от 24 марта 2015 года N 735-О).

В пункте 53 Постановления Пленума ВАС РФ от 30.07.2013 N 57 отмечено, что согласно абзацу первому пункта 6 статьи 69 НК РФ в случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

При рассмотрении споров судам необходимо исходить из того, что в силу прямого указания закона соответствующая налоговая процедура признается соблюденной независимо от фактического получения налогоплательщиком (его представителем) требования об уплате налога, направленного заказным письмом.

В пункте 4 письма ФНС России от 09.03.2011 N ЯК-4-8/3612@ указано, что срок исполнения требования об уплате налога, сбора, пени, штрафа, направленного организациям, индивидуальным предпринимателям в электронном виде по телекоммуникационным каналам связи, должен составлять не менее 20 календарных дней, а физическим лицам, не являющимся индивидуальными предпринимателями, — не менее 30 календарных дней.

В силу пункта 19 Постановления Пленума ВАС РФ от 28. 02.2001 N 5 «О некоторых вопросах применения части первой Кодекса» направленное налогоплательщику требование должно содержать данные, позволяющие ему убедиться в обоснованности начисления пеней.

02.2001 N 5 «О некоторых вопросах применения части первой Кодекса» направленное налогоплательщику требование должно содержать данные, позволяющие ему убедиться в обоснованности начисления пеней.

Взыскание недоимки за счет денежных средств или за счет имущества налогоплательщика должно осуществляться только после истечения срока, который был указан в требовании, направленном налогоплательщику. В противном случае налогоплательщик лишается права на добровольное исполнение требования.

Данный вывод обусловлен тем, что направление требования является составной частью процедуры принудительного исполнения обязанности по уплате налога.

Принятие налоговым органом решения о взыскании недоимки за счет имущества налогоплательщика до истечения срока для добровольного исполнения требования об уплате налога является существенным нарушением процедуры принудительного исполнения обязанности по уплате налога, влекущим признание такого решения недействительным.

Данная позиция является устоявшейся в судебной практике (см. Постановления Президиума ВАС РФ от 29.03.2005 N 13592/04, ФАС Поволжского округа от 30.09.2008 N А57-22547/07, от 30.04.2008 N А57-2811/07).

Постановления Президиума ВАС РФ от 29.03.2005 N 13592/04, ФАС Поволжского округа от 30.09.2008 N А57-22547/07, от 30.04.2008 N А57-2811/07).

ч. 2 ст. 69 АПК РФ предусмотрена не преюдиция, а лишь презумпция истинности фактов, установленных вступившим в законную силу судебным актом

Недавно я наткнулся на постановление АС Московского округа от 04.12.2014 по делу № А40-71741/12, которое повергло меня в легкий шок.

Отвергая доводы кассатора о том, что нижестоящие суды не применили положения ч. 2 ст. 69 АПК РФ, в связи с чем, ими были установлены обстоятельства, противоречащие обстоятельствам, ранее установленным вступившим в законную силу судебным актом арбитражного суда по делу, АС Московского округа указал следующее:

«Частью 2 статьи 69 Арбитражного процессуального кодекса Российской Федерации предусмотрена не преюдиция, а лишь презумпция истинности фактов, установленных вступившим в законную силу судебным актом. Презумпция истинности фактов, установленных вступившим в законную силу судебным актом, является преодолимой в том случае, если заинтересованная сторона представила достаточные и достоверные доказательства ее опровергающие».

В подтверждение такого вывода, АС Московского округа сослался на разъяснения Пленума ВАС РФ содержащиеся в абзацем 3 пункта 2 Постановления от 23.07.2009 N 57 «О некоторых процессуальных вопросах практики рассмотрения дел, связанных с неисполнением либо ненадлежащим исполнением договорных обязательств» согласно которым независимо от состава лиц, участвующих в деле о взыскании по договору и в деле по иску об оспаривании договора, оценка, данная судом обстоятельствам, которые установлены в деле, рассмотренном ранее, учитывается судом, рассматривающим второе дело. В том случае, если суд, рассматривающий второе дело, придет к иным выводам, он должен указать соответствующие мотивы.

Таким образом, АС Московского округа фактически нивелировал силу вступившего в законную силу судебного акта и поставил под сомнение факты, которые ранее были установлены арбитражным судом по другому делу с участием тех же лиц.

На мой взгляд, правовая позиция, на которую встал АС Московского округа, расходится с основаниями и целями, благодаря которым нормы о преюдиции завоевали почетное место в процессуальном законодательстве всех развитых государств.

На первый взгляд может показаться, что единственной целью института преюдиции является снятие с лиц, участвующих в деле, бремени доказывания обстоятельств, ранее установленных вступившим в законную силу судебным актом, что полностью отвечает принципу процессуальной экономии и облегчает задачи сторон и работу суда. Однако в основе существования норм о преюдиции лежат более фундаментальные идеи.

Статья 7 ФКЗ от 28.04.1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» установила, что вступившие в законную силу судебные акты — решения, определения, постановления арбитражных судов обязательны для всех государственных органов, органов местного самоуправления, иных органов, организаций, должностных лиц и граждан и подлежат исполнению на всей территории Российской Федерации. Аналогичная норма о вступивших в силу судебных актах судов общей юрисдикции содержится в статье 5 ФКЗ от 07.02.2011 г. № 1-ФКЗ «О судах общей юрисдикции в Российской Федерации».

В свою очередь положения ст. 69 АПК РФ и ст. 61 ГПК РФ конкретизируют общие положения процессуального законодательства об обязательной силе вступивших в законную силу судебных актов арбитражных судов и судов общей юрисдикции. Включение в российское законодательство положений ст. 69 АПК РФ и ст. 61 ГПК РФ, преследует своей целью ни только раскрытие свойств вступившего в законную силу судебного акта, но и соблюдение основополагающих принципов российского правопорядка – принципа верховенства права и принципа правовой определенности.

69 АПК РФ и ст. 61 ГПК РФ конкретизируют общие положения процессуального законодательства об обязательной силе вступивших в законную силу судебных актов арбитражных судов и судов общей юрисдикции. Включение в российское законодательство положений ст. 69 АПК РФ и ст. 61 ГПК РФ, преследует своей целью ни только раскрытие свойств вступившего в законную силу судебного акта, но и соблюдение основополагающих принципов российского правопорядка – принципа верховенства права и принципа правовой определенности.

Как неоднократно подчеркивал Европейский Суд по правам человека и Конституционный Суд РФ одним из фундаментальных аспектов принципа верховенства права является принцип правовой определенности, который в свою очередь предполагает уважение принципа res judicata, то есть принципа окончательного характера судебных решений.[1] Смысл принципа res judicata заключается в обеспечении стабильности и окончательности судебных решений, а также сложившихся на их основе правоотношений сторон.

Более того, согласно правовой позиции Конституционного Суда РФ, сформулированной в Постановлении от 21.12.2011 г. № 30-П, признание преюдициального значения судебного решения, будучи направленным на обеспечение стабильности и общеобязательности судебного решения, исключение возможного конфликта судебных актов, предполагает, что факты, установленные судом при рассмотрении одного дела, впредь до их опровержения принимаются другим судом по другому делу в этом же или ином виде судопроизводства, если они имеют значение для разрешения данного дела. Тем самым преюдициальность служит средством поддержания непротиворечивости судебных актов и обеспечивает действие принципа правовой определенности. При этом Конституционный Суд РФ подчеркнул, что наделение судебных решений, вступивших в законную силу, свойством преюдициальности — сфера дискреции федерального законодателя, который мог бы прибегнуть и к другим способам обеспечения непротиворечивости обязательных судебных актов в правовой системе, но не вправе не установить те или иные институты, необходимые для достижения данной цели.

Изложенное свидетельствует о том, что целью института преюдиции является обеспечение соблюдения принципа правовой определенности, в том числе путем поддержания непротиворечивости судебных актов, принятых как судами общей юрисдикции, так и арбитражными судами. В основе института преюдиции лежит аксиома истинности вступившего в законную силу судебного акта – res judicata pro vetitate habetur (лат. «судебное решение принимается за истину»).

Следует отметить, что в отличие от гражданского процесса в арбитражном процессе и так хватает проблем связанных с тем, что считать преюдициальным фактом. Между ГПК и АПК существует большая разница: в АПК нет нормы, содержащейся в ч. 2 ст. 209 ГПК. Отсутствие аналогичного положения в АПК РФ привело к плачевным результатам. Дело в том, что ч. 2 ст. 209 ГПК имеет одну важную деталь — после вступления в законную силу решения суда стороны, другие лица, участвующие в деле, их правопреемники не могут оспаривать в другом гражданском процессе не только установленные судом ФАКТЫ, но и ПРАВООТНОШЕНИЯ. Это означает, что ГПК четко устанавливает, что слово «обстоятельства» включает в себя как правовую оценку сложившихся отношений сторон, так и фактические обстоятельства, установленные судом.

Это означает, что ГПК четко устанавливает, что слово «обстоятельства» включает в себя как правовую оценку сложившихся отношений сторон, так и фактические обстоятельства, установленные судом.

К сожалению такой однозначности нет в ст. 69 АПК РФ. При первоначальном знакомстве с нормами ст. 69 АПК РФ их толкование не вызывает затруднений. Однако в процессе применения указанных положений у арбитражных судов возникают трудности в толковании слова «обстоятельства», используемого в указанных нормах. Что скрывается за этими «обстоятельствами»? Включают ли они в себе правовую оценку сложившихся отношений сторон или ограничиваются лишь фактическими обстоятельствами, ранее установленными судом? К сожалению, мы не сможем найти ответ на этот вопрос в практике арбитражных судов. Сегодня картина применения положений ч. 2 и 3 ст. 69 АПК РФ является настолько пестрой, что говорить о единообразии судебной практики по этому вопросу не представляется возможным. Ранее я писал об этом подробнее: https://zakon. ru/blog/2014/10/29/problema_ponyatiya_preyudicialnogo_fakta_v_kontekste_reformy_processualnogo_zakonodatelstva

ru/blog/2014/10/29/problema_ponyatiya_preyudicialnogo_fakta_v_kontekste_reformy_processualnogo_zakonodatelstva

Теперь, благодаря усилиям АС Московского округа, к этой проблеме добавилась новая. Отныне каждый юрист рискует, что арбитражный суд не только сможет дать иную правовую оценку обстоятельствам, установленным вступившим в законную силу судебным актам, но и переоценит фактические обстоятельства. Отныне, вопреки принципу диспозитивности, недобросовестная сторона вправе представлять новые доказательства, которые позволяют преодолеть вступивший в законную силу судебный акт.Такое положение дел может свидетельствовать о том, что институт преюдициилишится своего значения и будет безжалостно попран, что в конечном итоге неизбежно отразится на правах и законных интересах добросовестных участников процесса

[1]См, например, постановления ЕСПЧ по делам «Брумэреску против Румынии», «Гарагуля против Российской Федерации», «Рябых против Российской Федерации»; Постановления КС РФ от 19. 03.2010 г. № 7-П, от 16.05.2007 г. № 6-П, от 05.02.2007 г. № 2-П.

03.2010 г. № 7-П, от 16.05.2007 г. № 6-П, от 05.02.2007 г. № 2-П.

‘st69 net’ Поиск — XNXX.COM

БЕСПЛАТНО — 17 892 GOLD — 5,964

- ×

- Mode

Default

- Default

- Hits

- Random

- Period

Ever

- Ever

- Year

- Month

- Length

Все

- Все

- 0–10 мин

- 10 мин +

- 10–20 мин

- 20 мин +

- Video quality

All

- All

- 720P +

- 1080P+

- Viewed videos

Show all

- Show all

- Hide

Fakings

Jordi and его друзья дважды трахают девушку в любительском видео !!

4 месяца 99% 52мин — 720p

AS BUCETUDAS — из Жоинвиля выходит в сеть, сидя на члене

140,9к 100% 1 мин 39сек — 1080p

Raquel Exibida

Raquel Самая стервозная и желанная замужняя женщина в сети танцует

163к 100% 4 мин — 360p

PORNWW. NET Bunga.Bunga.Presidente 01

NET Bunga.Bunga.Presidente 01

15,2к 84% 28мин — 360p

Raquel Exibida

Calcinhas enviadas para o Marcelo de SP- www.raquelexibida.net

222,2к 100% 1мин 13сек — 720p

Дикие девушки в нейлоне, музыкальное видео ST69

785.6к 100% 4 мин — 360p

VL88.NET — Cặp Ä’ôi trẠfuck nhau ka»ch liá’‡t

308,6к 99% 4 мин — 360p

PORNQQ.NET Эротика.Уппфостран CD2 02

56,4к 100% 26мин — 360p

PORNWW.NET Bunga.Bunga.Presidente 02

19,8к 86% 28мин — 360p

PORNQQ.NET Эротика.Уппфостран CD1 02

97,5к 99% 29мин — 360p

Tmwvrnet

Tmw VR net — Люсия Денвиль — ЛУЧШАЯ БЛЮДА ОТ ШЕФА

106,5к 100% 6мин — 1080p

PORNWW.NET Dejten CD1 01

391,9к 100% 22мин — 360p

Волосатая киска — больше на a-cam.net

593 3мин — 360p

Немецкая веб-камера — больше на a-cam.net

1,2к 2 мин — 360p

Newyoungsex.net — маленькую цыпочку медленно трахают

35,3к 91% 2 мин — 360p

действительно горячая девушка на камеру — 88cam. net

net

17,5к 87% 3мин — 360p

Psychoporn Tw

Симпатичная офисная дама трахает своего босса- Psychoporn.net

1,2 млн 100% 20мин — 1080p

MissFemdom.net — Девушка в костюме ошиблась дверью!

20,1к 91% 10 минут — 720p

Кристин Эш

Мои водные приключения | christineash.net

47,3к 97% 26мин — 1080p

хардкорный трах в глотку на машине cheapsluts.net

67,2к 100% 8мин — 360p

Тайвань и бойфренд Жестокая битва-2nine.net серия 7

427к 100% 5 мин — 360p

Моя новая божественная любовь на sexomania.net

324,3к 100% 17мин — 480p

Кристин Эш

Сексуальное белье Кристин | christineash.net

17,7к 83% 19мин — 1080p

Делает минет в туалете и потом целует мужа — sexygirlcam.net

125,5к 100% 9мин — 360p

Canil Do Pitbull Porn

попало в сеть

16,3к 81% 10 минут — 360p

Follando el culo de mi esposa — ver más en sexomania. net

net

105,9к 100% 5 мин — 360p

Ракель Эксибида

Стать сильным в замужней Ракель Эксибиде -www.raquelexibida.net

644,7к 100% 5 мин — 1080p

Друг трахает мою девушку — mundoporn.net

32,1к 91% 4 мин — 720p

Дези Кахания.нет

36к 80% 2 мин — 720p

Sexdollbyamazon.net

146,4к 96% 5 мин — 480p

Домашняя пара — fitandhot.net

4,9к 78% 7мин — 360p

Грейси Контролируем разум и играем с ним — ffproductions.net

50,7к 91% 4 мин — 1080p

Молодую девушку обкончал ее бойфренд — fitandhot.net

39,7к 99% 12 минут — 360p

Psychoporn Tw

Супер сексуальная азиатская модель хочет трахаться- Psychoporn.net

2,1 млн 100 % 43мин — 1080p

вебкамера красотка блондинка показывает минет в белом нижнем белье cheapsluts.net

18,9к 84% 6мин — 360p

Моррита делает хорошие минеты www.mexicanasporno.net

118,4к 99% 14мин — 480p

‘st69 net’ Поиск — XNXX.

COM

COM БЕСПЛАТНО — 17 892 GOLD — 5,964

- ×

- Mode

Default

- Default

- Hits

- Random

- Period

Ever

- Ever

- Year

- Month

- Length

Все

- Все

- 0–10 мин

- 10 мин +

- 10–20 мин

- 20 мин +

- Video quality

All

- All

- 720P +

- 1080P+

- Viewed videos

Show all

- Show all

- Hide

Fakings

Jordi and его друзья дважды трахают девушку в любительском видео !!

4 месяца 99% 52мин — 720p

AS BUCETUDAS — из Жоинвиля выходит в сеть, сидя на члене

140,9к 100% 1 мин 39сек — 1080p

Raquel Exibida

Raquel Самая стервозная и желанная замужняя женщина в сети танцует

162,9к 100% 4 мин — 360p

PORNWW. NET Bunga.Bunga.Presidente 01

NET Bunga.Bunga.Presidente 01

15,2к 84% 28мин — 360p

Raquel Exibida

Calcinhas enviadas para o Marcelo de SP- www.raquelexibida.net

222,2к 100% 1мин 13сек — 720p

Дикие девушки в нейлоне, музыкальное видео ST69

785.6к 100% 4 мин — 360p

VL88.NET — Cặp Ä’ôi trẠfuck nhau ka»ch liá’‡t

308,6к 99% 4 мин — 360p

PORNQQ.NET Эротика.Уппфостран CD2 02

56,4к 100% 26мин — 360p

PORNWW.NET Bunga.Bunga.Presidente 02

19,8к 86% 28мин — 360p

PORNQQ.NET Эротика.Уппфостран CD1 02

97,5к 99% 29мин — 360p

Tmwvrnet

Tmw VR net — Люсия Денвиль — ЛУЧШАЯ БЛЮДА ОТ ШЕФА

106,5к 100% 6мин — 1080p

PORNWW.NET Dejten CD1 01

391,9к 100% 22мин — 360p

Волосатая киска — больше на a-cam.net

593 3мин — 360p

Немецкая веб-камера — больше на a-cam.net

1,2к 2 мин — 360p

Newyoungsex.net — маленькую цыпочку медленно трахают

35,3к 91% 2 мин — 360p

действительно горячая девушка на камеру — 88cam. net

net

17,5к 87% 3мин — 360p

Psychoporn Tw

Симпатичная офисная дама трахает своего босса- Psychoporn.net

1,2 млн 100% 20мин — 1080p

MissFemdom.net — Девушка в костюме ошиблась дверью!

20,1к 91% 10 минут — 720p

Кристин Эш

Мои водные приключения | christineash.net

47,3к 97% 26мин — 1080p

хардкорный трах в глотку на машине cheapsluts.net

67,2к 100% 8мин — 360p

Тайвань и бойфренд Жестокая битва-2nine.net серия 7

427,2к 100% 5 мин — 360p

Моя новая божественная любовь на sexomania.net

324,2к 100% 17мин — 480p

Кристин Эш

Сексуальное белье Кристин | christineash.net

17,7к 83% 19мин — 1080p

Делает минет в туалете и потом целует мужа — sexygirlcam.net

125,5к 100% 9мин — 360p

Canil Do Pitbull Porn

попало в сеть

16,3к 81% 10 минут — 360p

Follando el culo de mi esposa — ver más en sexomania.