Какие новые схемы используют мошенники в 2023 году. Как не стать жертвой мошенников при использовании QR-кодов. Почему нельзя сообщать коды из СМС незнакомцам. Чем опасны неожиданные денежные переводы от незнакомцев.

Топ-5 новых схем мошенничества в 2023 году

В 2023 году мошенники продолжают придумывать новые способы обмана граждан. Рассмотрим 5 наиболее распространенных схем:

- Мошенничество с использованием QR-кодов

- Звонки от «сотрудников правоохранительных органов»

- Кража данных от портала «Госуслуги»

- Неожиданные денежные переводы от незнакомцев

- Фишинговые сайты для получения социальных выплат

Как мошенники используют QR-коды для обмана

QR-коды стали новым инструментом в арсенале мошенников. Они используют их следующим образом:

- Размещают листовки с QR-кодами на остановках и в других общественных местах

- QR-код ведет в чат-бот, где предлагают получить социальные выплаты

- Для получения выплат просят ввести данные банковской карты

- Полученные данные используются для хищения денег со счета

Кроме того, мошенники стали эксплуатировать сервис снятия наличных по QR-коду, доступный в некоторых банках. Они звонят клиентам под видом сотрудников банка и просят прислать QR-код якобы для отмены несанкционированной операции. На самом деле, получив код, злоумышленники снимают деньги со счета жертвы.

Звонки от лже-сотрудников правоохранительных органов

Одна из самых распространенных схем — звонки от якобы сотрудников полиции или других силовых структур. Сценарий обмана выглядит так:

- Мошенник представляется сотрудником правоохранительных органов

- Сообщает о расследовании дела о массовой утечке банковских данных

- Предлагает сверить банковские данные жертвы с якобы украденной базой

- Выманивает конфиденциальную информацию о счетах и картах

Важно помнить, что настоящие сотрудники полиции никогда не запрашивают по телефону данные банковских карт и счетов.

Как мошенники крадут данные от портала «Госуслуги»

В феврале 2023 года наблюдался всплеск случаев мошенничества с личными кабинетами на портале «Госуслуги». Схема обмана следующая:

- Мошенники звонят и сообщают о готовности каких-либо справок или документов на «Госуслугах»

- Либо предупреждают о попытке взлома аккаунта на портале

- Просят сообщить код из СМС якобы для подтверждения личности

- Получив код, получают доступ к личному кабинету на «Госуслугах»

Имея доступ к аккаунту, злоумышленники могут получить персональные данные и даже подтверждать заявления на кредиты от имени владельца.

Опасность неожиданных денежных переводов

Новая схема мошенничества связана с неожиданными денежными переводами. Она работает следующим образом:

- Неизвестные якобы по ошибке переводят деньги на счет жертвы

- Затем просят вернуть средства, но уже на другие реквизиты

- Часто предлагают оставить себе часть суммы в качестве вознаграждения

- На самом деле это краденые деньги, а жертва становится соучастником преступления

Если согласиться на такую схему, можно попасть в базу так называемых «дропперов» — людей, которых мошенники используют для обналичивания украденных средств.

Фишинговые сайты для получения социальных выплат

Мошенники создают поддельные сайты, имитирующие официальные ресурсы для получения социальных выплат. Схема работает так:

- Создается сайт, похожий на официальный портал госуслуг

- Предлагается получить социальные выплаты, пособия, компенсации

- Для получения выплат нужно ввести данные банковской карты

- Введенные данные используются для хищения денег со счета

Важно проверять адрес сайта и не вводить данные карт на подозрительных ресурсах.

Как защититься от новых схем мошенничества

Чтобы не стать жертвой мошенников, следует соблюдать простые правила безопасности:

- Не переходить по подозрительным ссылкам и QR-кодам

- Не сообщать никому коды из СМС и данные карт

- Не верить звонкам от «сотрудников банков» и «полиции»

- Проверять адреса сайтов перед вводом данных

- С осторожностью относиться к неожиданным денежным переводам

- Использовать антивирусы и проверять устройства на вредоносные программы

Что делать, если вы стали жертвой мошенников

Если вы все же стали жертвой мошенников, необходимо предпринять следующие действия:

- Немедленно заблокировать банковскую карту

- Сообщить в банк о несанкционированных операциях

- Обратиться в полицию и написать заявление

- Сменить пароли от всех онлайн-сервисов

- Проверить устройства на наличие вирусов

Чем быстрее вы отреагируете, тем больше шансов минимизировать ущерб от действий мошенников.

Роль банков в защите клиентов от мошенничества

Банки принимают активное участие в борьбе с мошенничеством. Они предпринимают следующие меры:

- Внедряют системы автоматического выявления подозрительных операций

- Блокируют карты при подозрении на мошеннические действия

- Информируют клиентов о новых схемах обмана

- Проводят обучающие мероприятия по финансовой грамотности

- Сотрудничают с правоохранительными органами для пресечения мошенничества

Однако ключевую роль в защите от мошенников играет бдительность самих граждан.

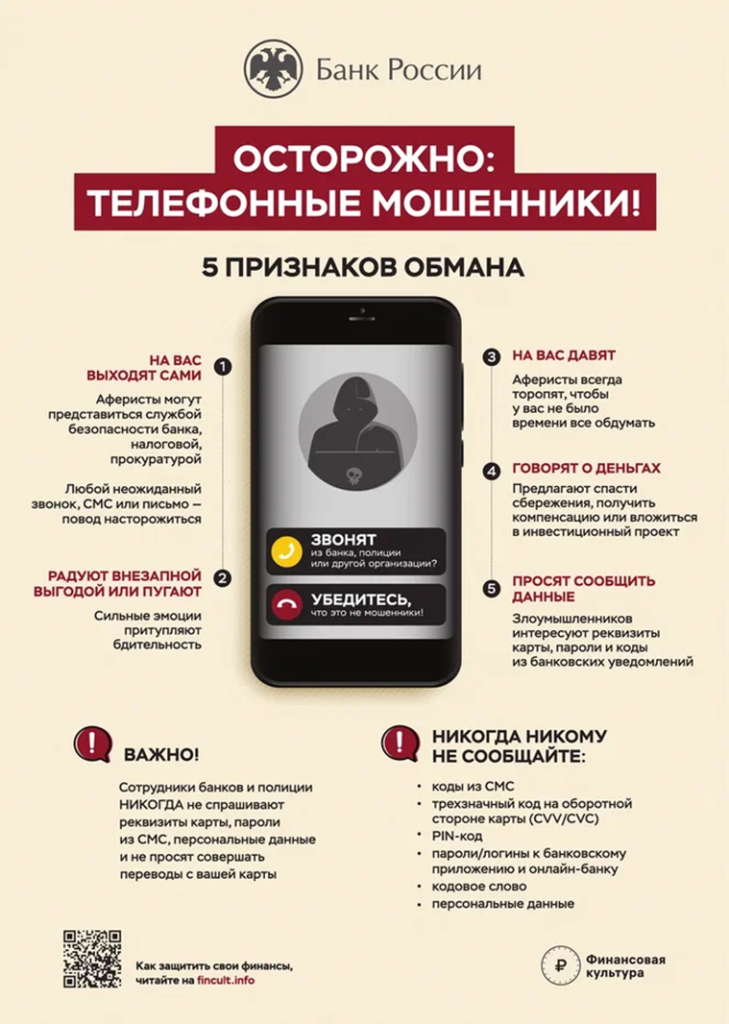

Осторожно, появились новые схемы онлайн-мошенничества! | Новости и события

Новые способы обмана появляются в условиях санкций и нестабильной экономической ситуации. Мошенники делают ставку на то, что люди растеряны и не успевают вникнуть в суть быстро меняющихся событий. Преступники смешивают реальные информационные поводы с выдумкой. Рассказываем, как распознать обман.

Самая распространенная схема последних дней – запугивание отключением банков от системы SWIFT (СВИФТ). Евросоюз уже отключил семь российских банков от этой платежной системы. Мошенники рассказывают потенциальным жертвам, что теперь они потеряют все свои сбережения. Но есть шанс спасти деньги. Для этого, по словам преступников, надо их перевести на специальный «безопасный счет». Это обман. «Средства всех клиентов на счетах в российских банках сохранены и всегда будут доступны. Отключение некоторых банков от SWIFT на это никак не повлияет», – говорится в сообщении Банка России, размещенном в его официальном Telegram-канале.

Что делать? Не выполнять никаких действий со своими счетами по инструкции посторонних. Никаких особых защищенных счетов не существует. Если клиент банка выполнит указания мошенников, то его деньги уйдут на счет преступников.

Мошенническая схема №2. Снять наличные

Перебои с наличными в банкоматах, дефицит валюты в отделениях банках, новости о запрете Евросоюзом продавать евро в Россию подняли волну афер. Телефонные мошенники под видом сотрудников банков и финансовых организаций стали предлагать обналичить деньги с карт, в том числе и валютных. Деньги аферисты предлагают вывести через «спецсчета» и криптобиржу. Если потенциальная жертва соглашается, в ход вступает уже обкатанная схема: деньги надо перевести на «специальный счет», для чего необходимы данные карт, включая CVV-код на обороте и код из смс.

Получив секретную информацию, мошенники обнуляют карточные счета.

Получив секретную информацию, мошенники обнуляют карточные счета.Что делать? Прерывайте любые разговоры, связанные с данными вашей карты. Не проводите операции со своими счетами по телефонным просьбам третьих лиц, даже если они представляются «сотрудниками банка», в котором у вас есть карточный счет, даже если они правильно называют ваше имя, фамилию и паспортные данные. Настоящие сотрудники банка никогда не выспрашивают сведения и коды, связанные с картами клиентов. А при возникновении вопросов относительно снятия наличных с карты обратитесь в отделение банка или позвоните в банк по телефону, указанному на оборотной стороне карты или на официальном сайте банка.

Мошенническая схема №3. Псевдоблаготворительность

В интернете появились десятки псевдоблаготворительных сайтов. С этих сайтов гражданам приходят сообщения на электронную почту и в мессенджеры. Сообщения содержат эмоциональные призывы о помощи и ссылки для перечисления денег.

Что делать? Переход по ссылкам от псевдоблаготворителей может обернуться не только потерей денег. Через эти сайты на ваш компьютер может попасть вирус, в том числе и для кражи паролей и личных данных. Сайт официальной благотворительной организации должен быть зарегистрирован в России. На нем должны быть доступны все учредительные и регистрационные документы. Если эти данные скрыты, иметь дело с такой организацией не нужно.

Чтобы оказать реальную помощь, сделайте это адресно и в неденежной форме. В муниципалитетах открыты штабы по сбору гуманитарной помощи для беженцев. Там есть списки того, что действительно необходимо оказавшимся в беде людям. Ищите адреса этих пунктов на сайтах региональных администраций. В Москве всю информацию о работе штаба можно найти здесь.

Мошенническая схема №4. Псевдоброкеры

Обвал фондового рынка в последние дни оказался особенно чувствителен для частных инвесторов, не имеющих опыта работы с активами в условиях высокой волатильности.

Они пребывают в панике и пытаются спасти свои деньги. Такими настроениями пользуются мошенники. Они предлагают «поправить финансовое положение» и вложиться в растущие валюты, нефть, драгметаллы и фьючерсы на них. Также в ход идет криптовалюта, которая «будет расти при любых условиях». Под видом брокеров аферисты размещают в соцсетях рекламу о выгодных инвестициях. Для инвестиций необходимо оставить заявку по форме. Далее с инвестором связывается представитель брокера, который убеждает скачать специальную программу для работы на бирже и перевести «на брокерский счет деньги». После того как преступник видит, что у жертвы заканчиваются деньги, «брокерский счет» обнуляется, а сам «брокер» перестает выходить на связь.

Они пребывают в панике и пытаются спасти свои деньги. Такими настроениями пользуются мошенники. Они предлагают «поправить финансовое положение» и вложиться в растущие валюты, нефть, драгметаллы и фьючерсы на них. Также в ход идет криптовалюта, которая «будет расти при любых условиях». Под видом брокеров аферисты размещают в соцсетях рекламу о выгодных инвестициях. Для инвестиций необходимо оставить заявку по форме. Далее с инвестором связывается представитель брокера, который убеждает скачать специальную программу для работы на бирже и перевести «на брокерский счет деньги». После того как преступник видит, что у жертвы заканчиваются деньги, «брокерский счет» обнуляется, а сам «брокер» перестает выходить на связь.  Подробней о том, как отличить добропорядочную брокерскую компанию от мошенников, мы писали здесь.

Подробней о том, как отличить добропорядочную брокерскую компанию от мошенников, мы писали здесь.Сравните доходность финансовых инструментов из рекламы брокера с доходностью этих инструментов у известных лицензионных брокеров. Если прибыль в разы больше – это повод сомневаться. А также следите за новостной повесткой. Высокая волатильность последних дней – не лучший момент для торговли на фондовом рынке. Риски для неопытных инвесторов слишком высоки.

В заключение

Быстро подстраиваясь под новостную повестку, мошенники ежедневно изобретают новые способы обмана. Некоторые из них могут оказаться невероятными. Например: предложениями вывезти родственников из-за границы, открыть счет в европейском банке, который якобы можно привязать к российскому карточному счету, предложения купить антиквариат и драгоценные камни, потому что «рубль и валюта обесцениваются».

Для таких случаев есть несколько универсальных правил.

Они помогут обезопасить ваши деньги в любой ситуации: Не слушайте предложения от незнакомых по телефону. Проверяйте любую информацию от незнакомых. Не сообщайте по телефону конфиденциальную информацию: личные данные и данные своих счетов и карт. Не переходите по случайным ссылкам, присланным на почту и в мессенджер.

Они помогут обезопасить ваши деньги в любой ситуации: Не слушайте предложения от незнакомых по телефону. Проверяйте любую информацию от незнакомых. Не сообщайте по телефону конфиденциальную информацию: личные данные и данные своих счетов и карт. Не переходите по случайным ссылкам, присланным на почту и в мессенджер.| Версия для печати |

Новые схемы обмана от мошенников: к чему быть готовым

Дмитрий Кандинский / vtomske.ru

Кража денег с помощью QR-кодов, проникновение в аккаунт «Госуслуг», как из обывателей делают дропперов; о новых схемах обмана от мошенников рассказали 26 апреля глава томского отделения «Банка России» и сотрудники МВД.

Обман с QR-кодами

На остановках и других общественных местах злоумышленники развешивают листовки с QR-кодами. Если их считать с помощью смартфона, то он ведет в чат-боты, где предлагают получить различные социальные пособия. Под этим предлогом у человека запрашивают данные банковских карт для дальнейшего хищения денег.

Под этим предлогом у человека запрашивают данные банковских карт для дальнейшего хищения денег.

Кроме того, для хищений мошенники стали использовать сервис снятия наличных по QR-коду, который стал доступен в некоторых банках. Принцип у технологии такой: в приложении клиент может самостоятельно сгенерировать QR-код на определенную сумму денег, затем кому угодно отправить изображение, по которому в банкомате можно будет снять указанную сумму.

«А ведь воспользоваться этим QR-кодом может кто угодно. И мошенники этим пользуются. <…> Они звонят клиентам под видом сотрудников банков, сообщают о якобы несанкционированном запросе на снятие денег со счета и просят прислать QR-код, чтобы отменить операцию. Получив код, мошенники снимают по нему деньги в банкоматах со счета жертвы. Естественно, в таком случае банки не будут возмещать похищенные средства», — говорит управляющая томским отделением «Банка России» Елена Петроченко.

«Произошла утечка данных»

По-прежнему распространена схема: злоумышленники представляются по телефону сотрудниками правоохранительных органов. Вначале мошенник сообщает человеку, что расследует дело о массовой утечке банковских данных, в числе которых могут быть и сведения о гражданине. Под таким предлогом потенциальной жертве предлагают сверить банковские сведения с базой украденных данных.

Вначале мошенник сообщает человеку, что расследует дело о массовой утечке банковских данных, в числе которых могут быть и сведения о гражданине. Под таким предлогом потенциальной жертве предлагают сверить банковские сведения с базой украденных данных.

Денежный перевод от незнакомца

Неизвестные якобы по ошибке перечисляют человеку деньги, а затем просят вернуть их, но уже по другим реквизитам — на счет третьего лица, которому они изначально предполагались. Когда просят о подобном, следует насторожиться, говорят специалисты. Скорее всего, это мошенник, который отправил краденые деньги. Иногда мошенники могут предложить человеку оставить себе часть денег в качестве награды за «возврат» средств. Такое действие автоматически делает из жертвы соучастника преступления и влечет за собой последствия.

Если таких подозрительных переводов будет несколько, то ничего не подозревающий человек может попасть в базу дропперов, которую ведет «Банк России», она доступна для кредитных организаций (дроппер — человек, которого используют мошенники для вывода и обналичивания украденных денег).

Мошенничество с «Госуслугами»

Представители томского УМВД отметили, что в феврале 2023 года был всплеск случаев мошенничества с личными кабинетами на портале «Госуслуги». Мошенники звонят и, как правило, говорят людям, что готова справка 2-НДФЛ, 3-НДФЛ, справка о размере пенсии или что их аккаунт на «Госуслугах» пытаются взломать и изменить номер телефона. Во всех случаях у граждан запрашивают код из СМС-сообщений. Узнав его, злоумышленники получают доступ к персональным данным и возможность подтверждать заявления в кредитных организациях от имени владельца аккаунта.

«Хочется еще раз напомнить жителям — никогда не совершайте финансовые операции по указанию звонящих лиц. Почти все эти схемы начинаются после звонка, когда человек взял трубку и включился в разговор. А дальше начинается: «На вас оформляют кредит, вас пытались взломать, ваши деньги в опасности… Пальцев не хватит, чтобы все перечислить. Когда поступает звонок от неизвестного, то в голове сразу должна быть информация: «Неизвестный номер — у меня заберут деньги»», — заявил начальник отдела информации УМВД по Томской области Андрей Андреев.

За последние годы мошенники сменили тактику, стали использовать более сложные сценарии для обмана населения.

«Когда начался бум мошенничества в 2020 году, по телефону просили назвать три цифры на обороте банковской карты — это cvv (cvc) код. За год с небольшим практически победили эту схему, люди перестали сообщать это злоумышленникам. Потом мошенники переквалифицировались. Стали звонить, представляться сотрудниками органов, банков, начали говорить потерпевшим: «На вас оформляются кредиты». И люди вновь начали доверять и называть свои данные, хотя видели памятки и предупреждения», — говорит Андрей Андреев.

Схемы пирамид | Генеральный прокурор штата Нью-Йорк

В последние годы многие компании успешно используют так называемую практику «многоуровневого маркетинга». Поэтому важно учитывать различия между финансовой пирамидой и законной многоуровневой маркетинговой компанией. Прежде всего, следует отметить, что финансовые пирамиды всегда терпят неудачу, в то время как многоуровневые маркетинговые компании иногда выживают.

Что такое схема пирамиды?

Пирамида — это мошенническая система зарабатывания денег, основанная на вербовке постоянно растущего числа «инвесторов». Первоначальные промоутеры привлекают инвесторов, которые, в свою очередь, привлекают новых инвесторов и так далее. Схема называется «пирамидой», потому что на каждом уровне количество инвесторов увеличивается. Небольшой группе первоначальных промоутеров наверху требуется большая база более поздних инвесторов, чтобы поддержать схему, предоставляя прибыль более ранним инвесторам.

Схемы пирамид незаконны в штате Нью-Йорк, как и во многих других штатах. Статья 23A Общего коммерческого закона штата Нью-Йорк §359-fff устанавливает уголовную ответственность за инициирование финансовых пирамид и участие в них (также известных как схемы сетевых дистрибьюторов).

Схемы пирамид могут включать или не включать продажу продуктов или дистрибьюторскую деятельность. Тенденция состоит в том, чтобы привлекать продажи продуктов или дистрибьюторов в попытке показать законность. Это делается исключительно для того, чтобы обойти регулирующие органы, поскольку законы большинства штатов запрещают маркетинговую практику, когда потенциальная прибыль связана в первую очередь с привлечением других инвесторов, а не с продажей продукции. Суть, однако, в том, что во всех схемах пирамид продажа самого продукта гораздо менее важна, чем привлечение новых инвесторов.

Это делается исключительно для того, чтобы обойти регулирующие органы, поскольку законы большинства штатов запрещают маркетинговую практику, когда потенциальная прибыль связана в первую очередь с привлечением других инвесторов, а не с продажей продукции. Суть, однако, в том, что во всех схемах пирамид продажа самого продукта гораздо менее важна, чем привлечение новых инвесторов.

Что такое многоуровневый маркетинг?

Многоуровневый маркетинг – это метод продажи товаров напрямую потребителям без посредников в розничных магазинах. Товары продаются через сеть дистрибьюторов или продавцов, построенную по принципу пирамиды: каждый дистрибьютор набирает и обучает дополнительных дистрибьюторов и получает комиссионные с их продаж, а также с продаж, которые он или она совершает. Из-за своей пирамидальной структуры компании многоуровневого маркетинга иногда могут быть пирамидальными схемами.

В чем разница между законной многоуровневой маркетинговой компанией и финансовой пирамидой?

Легальная многоуровневая маркетинговая компания уделяет особое внимание надежным продуктам или услугам. Схема пирамиды использует продукты или услуги, чтобы замаскировать свое стремление собрать деньги от инвесторов на нижних уровнях, чтобы заплатить другим инвесторам, находящимся выше по пирамиде.

Схема пирамиды использует продукты или услуги, чтобы замаскировать свое стремление собрать деньги от инвесторов на нижних уровнях, чтобы заплатить другим инвесторам, находящимся выше по пирамиде.

В типичной схеме пирамиды новые инвесторы должны платить комиссию за право продавать продукты или услуги, а также за право привлекать других в пирамиду за вознаграждение, не связанное с продажей продуктов или услуг. Очень часто продукты или услуги, которые жертва должна купить, не могут быть проданы, и промоутеры пирамиды отказываются их выкупать. С другой стороны, законные многоуровневые маркетинговые компании будут выкупать непроданные товары, хотя часто со скидкой от первоначальной цены.

Успех в многоуровневом маркетинге основан на двух факторах: качестве продуктов и услуг и тяжелой работе, необходимой для продажи продуктов или услуг. Привлечение новых инвесторов имеет второстепенное значение.

Почему схемы пирамид всегда терпят неудачу? И почему иногда выживают законные многоуровневые компании?

Схемы пирамид обречены на провал, потому что их успех зависит от способности привлекать все больше и больше инвесторов. Поскольку в данном сообществе есть лишь ограниченное число людей, все финансовые пирамиды в конечном итоге рухнут. Деньги зарабатывают только те немногие, кто находится на вершине пирамиды.

Поскольку в данном сообществе есть лишь ограниченное число людей, все финансовые пирамиды в конечном итоге рухнут. Деньги зарабатывают только те немногие, кто находится на вершине пирамиды.

С другой стороны, законные многоуровневые маркетинговые компании могут существовать долгое время. Хотя привлечение дополнительных инвесторов является неотъемлемой частью маркетинговой практики, поскольку законные многоуровневые маркетинговые компании предлагают солидные продукты или услуги, участники этих компаний не несут огромных убытков.

Почему люди инвестируют в схемы пирамид?

Если все финансовые пирамиды потерпят неудачу, зачем кому-то в них вкладываться? Есть три основные категории людей, которые инвестируют в финансовые пирамиды: те, кто участвует из-за жадности; те, кого вводят в заблуждение, думая, что они вступают в «инвестиционный клуб» или «программу подарков»; и те, кто считает, что продукты или услуги являются законными.

Люди, которые из жадности участвуют в финансовых пирамидах, часто знают, что они незаконны. Тем не менее они участвуют, надеясь, что мошенничество продлится достаточно долго, чтобы они могли получить прибыль. Однако конечный результат пирамиды неизбежен. В лучшем случае несколько человек, обычно промоутеры, уходят с большим количеством денег, оставляя большую часть инвесторов терять все деньги, которые они вложили в схему. На самом деле, единственный способ заработать деньги на финансовых пирамидах — это обманом заставить других людей давать деньги, обещая, что они, в свою очередь, будут вознаграждены.0003

Тем не менее они участвуют, надеясь, что мошенничество продлится достаточно долго, чтобы они могли получить прибыль. Однако конечный результат пирамиды неизбежен. В лучшем случае несколько человек, обычно промоутеры, уходят с большим количеством денег, оставляя большую часть инвесторов терять все деньги, которые они вложили в схему. На самом деле, единственный способ заработать деньги на финансовых пирамидах — это обманом заставить других людей давать деньги, обещая, что они, в свою очередь, будут вознаграждены.0003

Промоутеры пирамид часто нацелены на тесно связанные группы, такие как религиозные или общественные организации, спортивные команды и студентов колледжей, чтобы усилить давление для участия. Они дают некоторым схемам пирамид привлекательные названия, такие как «инвестиционные клубы» или «программы подарков». Эти клубы или программы обычно представляются этим инвесторам с заверениями в том, что они совершенно законны, одобрены Налоговой службой или сертифицированным бухгалтером. Некоторые даже прямо заявляют, что это не финансовая пирамида.

Некоторые даже прямо заявляют, что это не финансовая пирамида.

Участники этих клубов или программ должны охарактеризовать свои инвестиции как «безусловные дары», подписав отказ от прав. Однако правда в том, что, делая эти «дары», каждый ожидает, что те, кто находится ниже по пирамиде, сделают то же самое. Намерение состоит не в том, чтобы сделать безусловный подарок. Следовательно, эти люди не только вовлечены в незаконные финансовые пирамиды, они также могут нарушать налоговое законодательство.

Те инвесторы, которые на самом деле считают, что продукты или услуги, которые им продали промоутеры, являются законными, неизбежно осознают, что их обманули. Только когда эти продукты и услуги невозможно продать, а промоутеры отказываются выкупать их, они, наконец, узнают, что участвовали в незаконной финансовой пирамиде.

Как избежать мошенничества?

Очевидно, что самый простой способ избежать мошенничества — не участвовать в какой-либо рекламной акции, которая выглядит как финансовая пирамида. Ниже приведены некоторые дополнительные советы, которые помогут вам избежать финансовых пирамид:

Ниже приведены некоторые дополнительные советы, которые помогут вам избежать финансовых пирамид:

- Соберите всю информацию о компании, ее сотрудниках, продуктах или услугах. Получите письменные копии маркетингового плана компании, литературы по продажам, контрактов и т. д. Избегайте промоутеров, которые не могут четко и подробно объяснить свои планы. В частности, прочитайте проспект компании или другие письменные материалы. (Проспект — это юридический документ, который предоставляет потенциальным инвесторам информацию о компании.) Если вы не понимаете его, попросите кого-нибудь, независимого от компании, объяснить вам его.

- Узнайте, есть ли спрос на товар или услугу. Есть ли аналогичный продукт или услуга на рынке? Если да, то насколько хорошо он продается? Если кажется, что промоутеры зарабатывают большую часть своих денег, продавая новичкам дистрибьюторские права или большие стартовые запасы, держитесь подальше.

- Спросите, должны ли вы купить продукт, чтобы стать дистрибьютором.

Узнайте, будет ли компания выкупать ваши запасы — вы можете застрять с непроданной продукцией. Легальные компании будут выкупать запасы как минимум за 80-90 процентов от того, что вы заплатили. Получите все обещания в письменной форме.

Узнайте, будет ли компания выкупать ваши запасы — вы можете застрять с непроданной продукцией. Легальные компании будут выкупать запасы как минимум за 80-90 процентов от того, что вы заплатили. Получите все обещания в письменной форме. - Будьте осторожны, если начальные затраты значительны. Некоторые финансовые пирамиды вынуждают вас платить большую сумму, чтобы стать «дистрибьютором». Что вы получаете за свои деньги? Остерегайтесь обещаний быстрой, легкой и неоправданно высокой прибыли.

- Если дистрибьютор предоставляет продукт для использования в качестве конечного продукта, убедитесь, что все, что вы предоставляете, доходит до конечного производителя. Если можете, позвоните или посетите производителя и запросите список его клиентов. Позвоните клиентам и спросите, довольны ли они товаром.

- Не поддавайтесь искушению инвестировать только потому, что люди, продающие вам программу, являются вашими друзьями или членами вашей религиозной или общественной организации.

Возможно, они были введены в заблуждение, полагая, что могут заработать большие суммы денег за короткое время.

Возможно, они были введены в заблуждение, полагая, что могут заработать большие суммы денег за короткое время. - Проверьте любую возможность с соответствующими агентствами. Контакт

- Генеральная прокуратура штата Нью-Йорк, защита инвесторов и ценные бумаги, 28 Liberty Street, New York, NY 10005

- Федеральная торговая комиссия

Northeast Region

1 Bowling Green, Suite 318

New York, NY 10004

Центр поддержки потребителей: 1-877-382-4357 - Better Business Bureau, 257 Park Ave. South, New York, NY 10010.

Государственные программы для тех, кто впервые покупает жилье, и уже существующих домовладельцев

Несколько государственных программ могут помочь вам купить дом. К ним относятся Lifetime ISA, Help to Buy, Right to Buy и Shared Ownership.

Что в этом руководстве

- Пожизненный индивидуальный сберегательный счет (LISA)

- Помощь в покупке: кредит под залог

- Помощь в покупке: схема ипотечных гарантий

- Помощь в покупке – Уэльс

- Покупка жилья – Уэльс

- Право на покупку и право на приобретение

- Совместная собственность

- Люди с ограниченными возможностями

- Взрослые люди

- Следующие шаги

Пожизненный индивидуальный сберегательный счет (LISA)

Вы можете использовать LISA, чтобы купить свой первый дом (недвижимость стоимостью 450 000 фунтов стерлингов или меньше) или отложить на будущую жизнь. Чтобы открыть LISA, вам должно быть от 18 до 39 лет.

Чтобы открыть LISA, вам должно быть от 18 до 39 лет.

Вы можете вносить до 4000 фунтов стерлингов в год, пока вам не исполнится 50 лет. Вы должны сделать свой первый платеж в свой ISA до того, как вам исполнится 40 лет. Правительство добавит к вашим сбережениям бонус в размере 25%, но не более в размере 1000 фунтов стерлингов в год.

Если вы совершаете покупку вместе с другим покупателем, впервые покупающим недвижимость, у которого также есть LISA, вы оба можете использовать свою LISA в отношении одной и той же недвижимости.

Имейте в виду, что существует штраф за изъятие денег из LISA, если вы не вносите их на депозит или снимаете после 60 лет.

Помогите купить ISA

Если вы открыли Help to Buy ISA до конца ноября 2019 года, вы все равно можете использовать его для депозита, если вы покупаете до декабря 2030 года. Как и Lifetime ISA, этот счет позволяет вам получить 25% бонус на ваш сбережения.

Но вы можете экономить 200 фунтов стерлингов в месяц вместо 4000 фунтов стерлингов в год, которые вы можете получить в Lifetime ISA.

Наверх

Помощь в покупке: кредит под залог

Англия

Это доступно для тех, кто впервые покупает дом в новостройке в пределах соответствующего регионального ценового предела. Эта сумма должна быть использована для покупки основного места жительства и не может быть использована для покупки второго дома или недвижимости для сдачи в аренду.

Вам необходимо внести залог в размере не менее 5% от стоимости покупки. Вы можете занять до 20% (40% в Лондоне) от покупной цены в виде беспроцентного кредита на акции. Вы не платите проценты по кредиту в течение первых пяти лет. Вы начинаете платить проценты в шестом году на сумму кредита собственного капитала, который вы заняли. Платежи по кредиту на акции представляют собой только проценты, поэтому вы не уменьшаете сумму, которую вы должны.

Платежи по кредиту на акции представляют собой только проценты, поэтому вы не уменьшаете сумму, которую вы должны.

Эта схема доступна только в Англии.

Наверх

Помощь в покупке: схема ипотечных гарантий

Объявленная в бюджете на 2021 год схема ипотечных гарантий предлагает кредиторам возможность приобрести гарантию по ипотечным кредитам, если заемщик имеет депозит всего в 5%.

Гарантия компенсирует ипотечным кредиторам часть чистых убытков, понесенных в случае обращения взыскания. Гарантия распространяется на 80% покупной стоимости гарантированного имущества, покрывая 95% от этих чистых убытков. Таким образом, кредитор сохраняет за собой 5%-ный риск в части убытков, покрываемых гарантией. Это гарантирует, что кредитор сохраняет некоторый риск в каждом кредите, который они организуют.

Наверх

Помощь в покупке – Уэльс

Help to Buy – Уэльс предоставляет ссуду под акции покупателям новостроек. Схема поддерживает покупку домов на сумму до 300 000 фунтов стерлингов (с апреля 2023 г. по март 2025 г.), купленных через зарегистрированного застройщика Help to Buy — Wales.

Помощь при покупке – Уэльс:

- необходимо внести залог в размере 5%

- схема предоставляет ссуду под акции в размере до 20% от покупной цены

- вы должны взять ипотечный кредит на погашение оставшейся суммы.

Наверх

Покупка жилья – Уэльс

Покупка жилья — Уэльс поддерживает домохозяйства, предоставляя ссуду в виде акций для покупки существующей недвижимости.

Программа помогает людям, которые иначе не могли бы позволить себе купить недвижимость.

Покупка жилья доступна не во всех регионах. И там, где она доступна, схема будет зависеть от местных критериев права на проживание и трудоустройство.

Шотландия

Программа «Помощь в покупке» (Шотландия) означает, что люди могут купить новостройку без внесения крупного залога.

Заявки на помощь в покупке (Шотландия): доступная схема нового строительства с 5 февраля 2021 г. больше не принимается. Заявки на участие в программе «Помощь в покупке» (Шотландия): схема «Меньший разработчик» все еще принимается.

Северная Ирландия

В Северной Ирландии программа Help to Buy закрыта для новых приложений в 2016 году.

Наверх

Право на покупку и право на приобретение

Право на покупку доступно, только если вы живете в Англии или Северной Ирландии. Если вы являетесь арендатором муниципального дома или жилищного товарищества, это позволяет вам купить недвижимость со скидкой.

Если вы являетесь арендатором муниципального дома или жилищного товарищества, это позволяет вам купить недвижимость со скидкой.

Если вы живете в Англии и не имеете права на покупку, вы можете получить меньшую скидку по схеме «Право на приобретение».

Если вы живете в Северной Ирландии и являетесь арендатором жилищного управления или жилищной ассоциации в течение пяти или более лет, вы можете купить недвижимость со скидкой. Сумма скидки, которую вы получите, увеличивается в зависимости от того, как долго вы проживаете в собственности.

Максимальная скидка, доступная арендаторам жилищного управления или жилищной ассоциации, подающим заявку на покупку своего дома, составляет 24 000 фунтов стерлингов. Ваша скидка составит 20%, если вы проживаете в собственности в течение пяти лет. Вы получите дополнительную скидку 2% за каждый дополнительный год, вплоть до максимальной скидки в 60% от оценки или 24 000 фунтов стерлингов.

Наверх

Совместная собственность

Долевое владение — это когда вы покупаете часть дома у арендодателя, которым обычно является совет или жилищная ассоциация, и платите арендную плату за оставшуюся долю.

Вам нужна ипотека для оплаты вашей доли, которая может составлять от четверти до трех четвертей полной стоимости дома.

Затем вы платите сниженную арендную плату за долю, которой вы не владеете.

Позже вы можете купить большую долю в собственности и «лестницу» до 100% ее стоимости.

Совместное владение в Северной Ирландии

Эта схема доступна как для новых, так и для старых домов.

Вы покупаете от 50% до 90% собственности (так называемая «стартовая доля»). Вы можете увеличить свою долю в любое время с шагом 5% (известным как «лестница»).

Вы платите арендную плату за часть, которой вы не владеете.

Шотландия

Шотландия имеет две схемы совместного участия в капитале – совместное участие в капитале нового предложения и совместное участие в открытом рынке.

Хотя эти схемы в первую очередь предназначены для новых покупателей с низким доходом, они также могут помочь другим людям, которым необходимо переехать. Это могут быть люди с ограниченными возможностями или люди с особыми потребностями в связи со значительным изменением домашних обстоятельств.

Уэльс оказывает поддержку тем, кто хочет купить дом, но не может позволить себе покупку 100% дома по полной рыночной стоимости.

Чтобы претендовать на участие в программе «Совместное владение — Уэльс», вы должны быть покупателем, впервые приобретающим долю в доме, подпадающем под действие программы, у участвующего домовладельца, и иметь совокупный доход семьи не более 60 000 фунтов стерлингов в год.

Наверх

Люди с ограниченными возможностями

Домовладение для людей с длительной инвалидностью (HOLD) может помочь вам купить любой дом, который продается на условиях совместной собственности, если у вас есть длительная инвалидность.

Вы можете подать заявку на ДЕРЖАНИЕ только в том случае, если недвижимость, доступная в рамках других схем владения жильем, не соответствует вашим потребностям — например, вам нужна недвижимость на первом этаже.

Только военнослужащие имеют преимущество перед другими группами. Схема будет применяться только на территории Англии. Тем не менее, советы с их собственными программами строительства жилья в совместной собственности могут иметь некоторые приоритетные группы, основанные на местных потребностях в жилье.

Наверх

Взрослые люди

Если вам 55 лет или больше, вы можете получить помощь по другой схеме владения недвижимостью, которая называется «Долевая собственность пожилых людей».

Она работает так же, как и общая схема совместного владения, но вы можете купить только до 75% вашего дома. Как только вы станете владельцем 75%, вам не придется платить арендную плату за оставшуюся долю.