Какие основные положения содержит закон «Об организации страхового дела в РФ». Как регулируется обмен информацией между страхователем и страховщиком в электронной форме. Что относится к объектам страхования согласно закону.

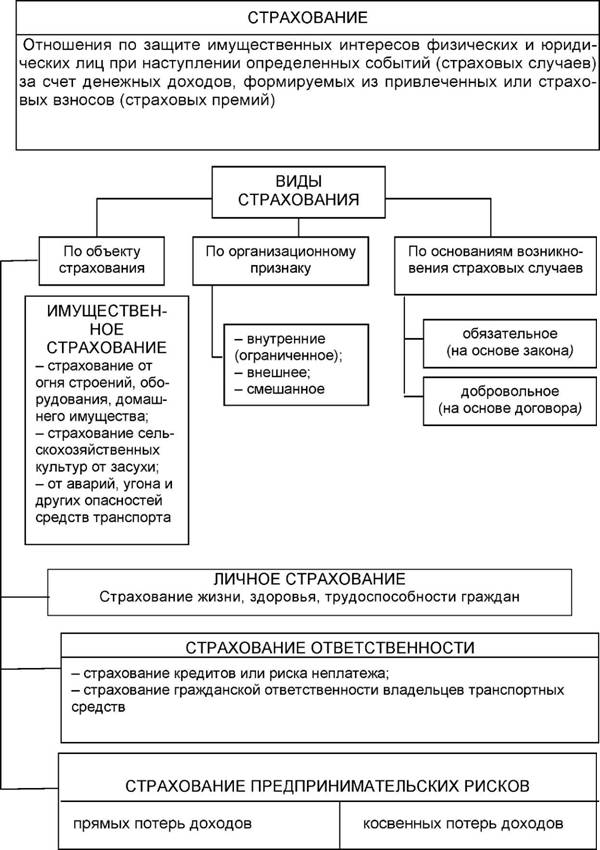

Основные положения закона «Об организации страхового дела в РФ»

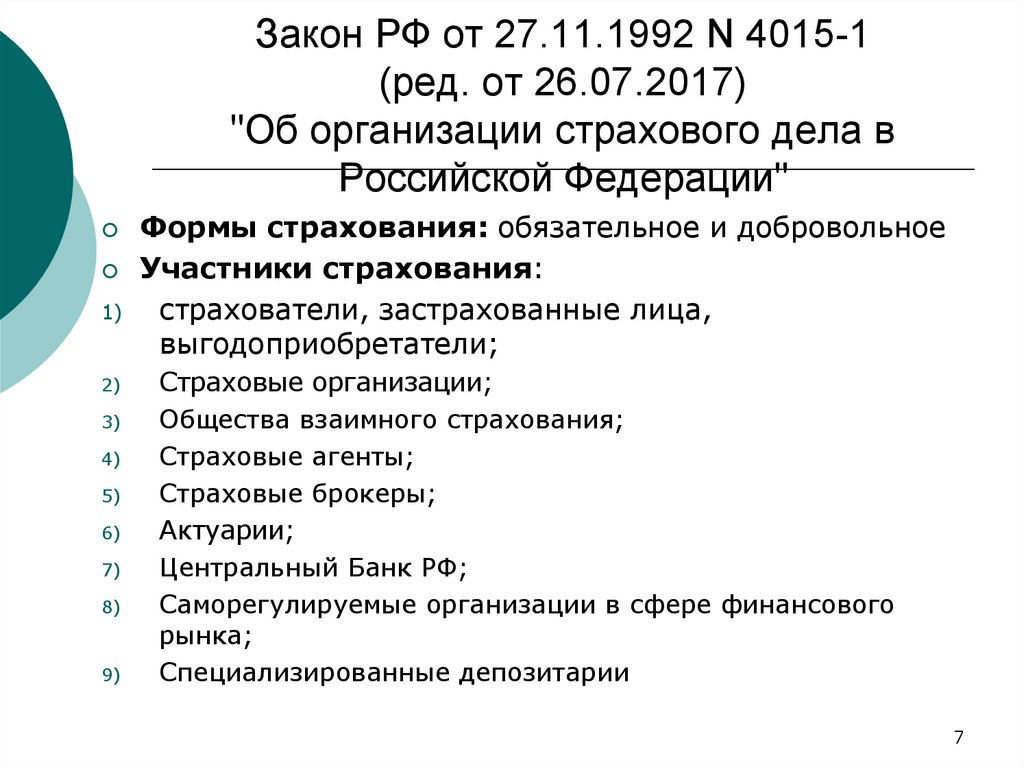

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 является основополагающим документом, регулирующим страховую деятельность в России. Рассмотрим ключевые аспекты, которые он охватывает:

- Определяет основные понятия в сфере страхования

- Устанавливает требования к страховщикам и другим участникам страхового рынка

- Регламентирует порядок осуществления страховой деятельности

- Определяет полномочия органов страхового надзора

- Устанавливает особенности заключения договоров страхования в электронной форме

Особенности обмена информацией в электронной форме между страхователем и страховщиком

Статья 6.1 закона регулирует электронное взаимодействие между участниками страховых отношений. Каковы основные положения?

- Допускается обмен информацией в электронной форме через сайты и мобильные приложения страховщиков

- Электронные документы, подписанные простой электронной подписью, признаются равнозначными бумажным с собственноручной подписью

- Страховщик обязан обеспечить возможность создания и отправки электронных документов

- Требования к использованию электронных документов устанавливаются в правилах страхования

Объекты страхования согласно закону

Статья 4 закона определяет объекты страхования. К ним относятся:

- Имущественные интересы, связанные с:

- Дожитием граждан до определенного возраста или срока

- Причинением вреда жизни, здоровью граждан

- Оплатой медицинских услуг

- Имущественные интересы, связанные с:

- Владением, пользованием и распоряжением имуществом

- Риском убытков от предпринимательской деятельности

- Риском наступления ответственности за причинение вреда

Электронное страхование: преимущества и особенности

Развитие электронного страхования открывает новые возможности для участников рынка. В чем заключаются основные преимущества?

- Упрощение и ускорение процесса заключения договоров страхования

- Снижение издержек страховых компаний

- Повышение доступности страховых услуг для населения

- Возможность круглосуточного оформления полисов

При этом закон устанавливает ряд требований к электронному страхованию:

- Обеспечение защиты персональных данных клиентов

- Идентификация страхователей при заключении договоров

- Предоставление полной информации об условиях страхования

Требования к страховщикам в цифровую эпоху

Развитие электронного страхования предъявляет новые требования к страховым компаниям. Каковы основные из них?

- Наличие современных IT-систем для обработки электронных документов

- Обеспечение информационной безопасности и защиты данных клиентов

- Разработка удобных интерфейсов для взаимодействия с клиентами онлайн

- Внедрение систем электронного документооборота

Роль страховых агентов и брокеров в электронном страховании

Закон регламентирует участие страховых посредников в электронном страховании. Какие особенности предусмотрены?

- Агенты и брокеры могут участвовать в электронном обмене информацией между страхователем и страховщиком

- Посредники не вправе подписывать от имени страховщика электронные договоры страхования

- Брокеры не могут заключать электронные договоры от имени страхователей-физлиц

- Посредники обязаны обеспечить ознакомление клиентов с правилами страхования

Перспективы развития электронного страхования в России

Электронное страхование активно развивается в России. Каковы основные тенденции и перспективы?

- Рост доли электронных продаж в общем объеме страховых премий

- Расширение перечня страховых продуктов, доступных для оформления онлайн

- Внедрение технологий искусственного интеллекта в страховании

- Развитие мобильных приложений страховых компаний

- Интеграция страховых сервисов с другими цифровыми платформами

Таким образом, закон «Об организации страхового дела в РФ» создает правовую основу для развития электронного страхования, устанавливая баланс между удобством для клиентов и защитой их интересов.

Статья 6.1. Особенности обмена информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком \ КонсультантПлюс

Статья 6.1. Особенности обмена информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

(введена Федеральным законом от 04.06.2014 N 149-ФЗ)

1. Создание и отправка страхователем (застрахованным лицом, выгодоприобретателем) страховщику информации в электронной форме (заявления о заключении, изменении, досрочном прекращении договора страхования, уведомления о наступлении страхового случая, заявления об осуществлении страховой выплаты и (или) иных документов) для заключения, изменения, досрочного прекращения договора страхования, для получения страховой выплаты в случаях и в порядке, которые предусмотрены правилами страхования, осуществляются с использованием официальных сайтов страховщика, страхового агента, страхового брокера в информационно-телекоммуникационной сети «Интернет» или мобильных приложений страховщика, страхового агента, страхового брокера, осуществляющих автоматизированные создание и отправку информации в информационную систему страховщика. При этом официальный сайт, мобильное приложение страховщика могут использоваться в качестве информационной системы, обеспечивающей обмен информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком, являющимся оператором этой информационной системы.

При этом официальный сайт, мобильное приложение страховщика могут использоваться в качестве информационной системы, обеспечивающей обмен информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком, являющимся оператором этой информационной системы.

(в ред. Федеральных законов от 23.06.2016 N 194-ФЗ, от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

Доступ к официальному сайту, мобильному приложению страховщика для совершения действий, предусмотренных настоящей статьей, может осуществляться страхователем (застрахованным лицом, выгодоприобретателем) с использованием единой системы идентификации и аутентификации.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

В целях настоящей статьи под мобильным приложением понимается программное обеспечение страховщика, страхового агента, страхового брокера, применяемое страхователем (застрахованным лицом, выгодоприобретателем) для обмена информацией в электронной форме между ним и страховщиком с использованием технического устройства (мобильного телефона, смартфона или компьютера, включая планшетный компьютер), подключенного к информационно-телекоммуникационной сети «Интернет». Порядок использования мобильного приложения размещается на официальных сайтах страховщика, страхового агента, страхового брокера в информационно-телекоммуникационной сети «Интернет».

Порядок использования мобильного приложения размещается на официальных сайтах страховщика, страхового агента, страхового брокера в информационно-телекоммуникационной сети «Интернет».

(абзац введен Федеральным законом от 24.04.2020 N 149-ФЗ)

Технические средства информационных систем страховщика, используемые для совершения действий, предусмотренных настоящей статьей, должны размещаться на территории Российской Федерации.

(абзац введен Федеральным законом от 24.04.2020 N 149-ФЗ)

2. При осуществлении добровольного страхования информация в электронной форме, отправленная страховщику и подписанная простой электронной подписью страхователя (застрахованного лица, выгодоприобретателя) — физического лица в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи», признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью этого физического лица, если правилами страхования не предусмотрено иное.

Требования к использованию электронных документов и порядок обмена информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком при осуществлении добровольного страхования устанавливаются правилами страхования и (или) иным соглашением между указанными лицами с соблюдением требований Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи».

3. Требования к использованию электронных документов и порядок обмена информацией в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком при осуществлении обязательного страхования, в частности, признание информации в электронной форме, подписанной простой электронной подписью, электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, устанавливаются федеральными законами о конкретных видах обязательного страхования и принятыми в соответствии с ними нормативными актами органа страхового надзора с соблюдением требований Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи».

4. Договор добровольного страхования в соответствии с пунктами 2 и 3 статьи 434 и статьей 940 Гражданского кодекса Российской Федерации может быть составлен в виде электронного документа с учетом особенностей, определенных настоящим Законом. При этом в случае направления страховщиком страхователю — физическому лицу (за исключением физического лица, зарегистрированного в установленном законодательством Российской Федерации порядке в качестве индивидуального предпринимателя, в случае страхования его имущественных интересов, связанных с осуществлением предпринимательской деятельности) на основании его заявления в письменной или устной форме страхового полиса (свидетельства, сертификата, квитанции), подписанного усиленной квалифицированной электронной подписью страховщика с соблюдением требований Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи», договор добровольного страхования, составленный в виде электронного документа, считается заключенным страхователем на предложенных страховщиком условиях с момента уплаты страхователем страховой премии (страхового взноса). Страхователь — физическое лицо уплачивает страховую премию (страховой взнос) после ознакомления с условиями, содержащимися в договоре добровольного страхования и правилах страхования, подтверждая тем самым свое согласие заключить этот договор на предложенных страховщиком условиях.

Страхователь — физическое лицо уплачивает страховую премию (страховой взнос) после ознакомления с условиями, содержащимися в договоре добровольного страхования и правилах страхования, подтверждая тем самым свое согласие заключить этот договор на предложенных страховщиком условиях.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

4.1. По требованию страхователя (застрахованного лица, выгодоприобретателя) страховщик предоставляет распечатанные на бумажном носителе и заверенные им копии электронных документов без взимания дополнительной платы.

(п. 4.1 введен Федеральным законом от 24.04.2020 N 149-ФЗ)

5. Страховые агенты, страховые брокеры при наличии полномочий, предоставленных страховщиком, вправе участвовать в обмене информацией, указанной в абзаце первом пункта 1 настоящей статьи, в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком, а также оказывать от имени и за счет страховщика услуги, связанные с добровольным страхованием, в электронной форме.

Порядок участия страхового агента или действующего от имени страховщика страхового брокера в обмене информацией, указанной в абзаце первом пункта 1 настоящей статьи, в электронной форме между страхователем (застрахованным лицом, выгодоприобретателем) и страховщиком, включая порядок доступа страхового агента, страхового брокера к информационной системе страховщика, устанавливается страховщиком в гражданско-правовом договоре, заключенном со страховым агентом, или в договоре об оказании услуг, заключенном со страховым брокером.

Страховые агенты, осуществляющие деятельность, указанную в абзаце первом настоящего пункта, должны соблюдать требования к обеспечению защиты информации при осуществлении деятельности в сфере финансовых рынков, установленные Банком России в соответствии со статьей 76.4-1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Страховой агент, страховой брокер не вправе подписывать от имени страховщика договор страхования в виде электронного документа электронной подписью страхового агента, страхового брокера, а также получать страховую премию (страховые взносы) от страхователя по соответствующему договору страхования.

Страховой брокер не вправе заключать договор страхования в виде электронного документа от имени и за счет страхователя — физического лица или от своего имени, но за счет страхователя — физического лица. В случае заключения страховым брокером договора страхования в виде электронного документа от своего имени, но за счет страхователя — юридического лица указанный договор должен быть подписан усиленными квалифицированными электронными подписями страховщика, страхового брокера, страхователя — юридического лица.

Страховой агент, страховой брокер обязаны обеспечить возможность ознакомления страхователя с правилами страхования до заключения договора страхования (в том числе путем указания ссылок на документы, размещенные на официальном сайте страховщика), а также получение от страхователя — физического лица подтверждения ознакомления с правилами страхования, подписанного простой электронной подписью страхователя — физического лица.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

Страховщик не вправе ссылаться на нарушение страховым агентом, страховым брокером положений, установленных настоящим пунктом, как на основание для отказа в осуществлении страховой выплаты или выплаты страховой суммы.

Участие страхового агента, страхового брокера в обмене информацией, указанной в абзаце первом пункта 1 настоящей статьи, а также осуществление ими деятельности по оказанию услуг, связанных с обязательным страхованием, в электронной форме допускается в случаях, установленных федеральными законами о конкретных видах обязательного страхования.

(п. 5 в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

6. Создание и отправка страхователем — физическим лицом страховщику информации в электронной форме для заключения, изменения, досрочного прекращения договора страхования могут осуществляться с использованием финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы» с учетом особенностей, установленных настоящей статьей. При этом финансовая платформа может использоваться в качестве информационной системы, оператором которой является оператор финансовой платформы, в целях обеспечения обмена информацией в электронной форме между страхователем и страховщиком.

При этом финансовая платформа может использоваться в качестве информационной системы, оператором которой является оператор финансовой платформы, в целях обеспечения обмена информацией в электронной форме между страхователем и страховщиком.

Деятельность оператора финансовой платформы не является деятельностью страхового агента или страхового брокера.

До заключения договора страхования в соответствии с настоящим пунктом оператор финансовой платформы обязан обеспечить возможность ознакомления страхователя с правилами страхования, в том числе посредством ссылки на документы, размещенные на официальном сайте страховщика, и получения от страхователя подтверждения об ознакомлении с правилами страхования, подписанного страхователем в соответствии с правилами финансовой платформы собственноручной подписью или электронной подписью, в том числе простой электронной подписью, ключ которой получен страхователем при личной явке в соответствии с правилами использования простой электронной подписи при обращении за получением государственных и муниципальных услуг в электронной форме, установленными Правительством Российской Федерации. При использовании страхователем электронной подписи в соответствии с настоящим пунктом оператор финансовой платформы обеспечивает выполнение требований к обеспечению защиты информации, устанавливаемых Банком России в соответствии со статьей 76.4-1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

При использовании страхователем электронной подписи в соответствии с настоящим пунктом оператор финансовой платформы обеспечивает выполнение требований к обеспечению защиты информации, устанавливаемых Банком России в соответствии со статьей 76.4-1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Страховщик не вправе ссылаться на нарушение оператором финансовой платформы требований к раскрытию или предоставлению страхователям информации, установленных Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», страховым законодательством, условиями договора страхования и правилами страхования, а также на нарушение оператором финансовой платформы правил финансовой платформы или условий иного договора между ним и страховщиком как на основание для отказа в осуществлении страховой выплаты либо выплаты страховой суммы. В этом случае страховщик вправе предъявить регрессное требование к оператору финансовой платформы в размере осуществленной страховой выплаты или выплаченной страховой суммы.

В этом случае страховщик вправе предъявить регрессное требование к оператору финансовой платформы в размере осуществленной страховой выплаты или выплаченной страховой суммы.

(п. 6 введен Федеральным законом от 20.07.2020 N 212-ФЗ)

Статья 4. Объекты страхования \ КонсультантПлюс

Статья 4. Объекты страхования

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ (ред. 28.12.2013))

(см. текст в предыдущей редакции)

1. Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни).

2. Объектами страхования от несчастных случаев и болезней могут быть имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

3. Объектами медицинского страхования могут быть имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

4. Объектами страхования имущества могут быть имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества).

Объектами страхования финансовых рисков в имущественном страховании могут быть имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков).

5. Объектами страхования предпринимательских рисков могут быть имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков).

6. Объектами страхования гражданской ответственности могут быть имущественные интересы, связанные с:

1) риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов Российской Федерации или Российской Федерации;

2) риском наступления ответственности за нарушение договора.

7. Объекты, указанные в пунктах 1 — 3 настоящей статьи, относятся к личному страхованию, объекты, указанные в пунктах 4 — 6 настоящей статьи, относятся к имущественному страхованию.

8. Если федеральным законом не установлено иное, при осуществлении страхования допускается комбинация объектов, относящихся к разным видам имущественного страхования, предусмотренным пунктами 4 — 6 настоящей статьи, и личного страхования, предусмотренным пунктами 2 и 3 настоящей статьи, или только объектов личного страхования, предусмотренных пунктами 1 — 3 настоящей статьи (комбинированное страхование).

4015 Широкий кардиоидный микрофон

Иногда обычная кардиоидная диаграмма недостаточно открыта. Запись оркестров и других ансамблей иногда требует компромисса между смешиванием реверберации в помещении и более точной локализацией. При записи инструментов со сложной диаграммой направленности широкая кардиоидная (также известная как полусферическая) конструкция покрывает больший угол звука и является отличным выбором.

Комбинируйте с предусилителем по вашему выбору

Как и в случае со всеми модульными микрофонами-карандашами, 4015 Wide Cardioid Mic Capsule можно комбинировать с любым из наших предусилителей.

Микрофонный предусилитель MMP-A — ультрапрозрачный бестрансформаторный предусилитель с активным приводом для балансировки импеданса. Компактный микрофонный предусилитель MMP-C — это сверхкомпактный предусилитель с активным приводом для балансировки импеданса. Он имеет более мягкий характер, чем другие предусилители для наших микрофонов-карандашей.

Другие предусилители включают модульный активный кабель MMP-E очень малого форм-фактора (выход XLR) и предусилитель MMP-GR/GS с модульным активным кабелем MicroDot для микрофона-карандаша, 3 м (9,8 фута) (MMP-GR, MMPMMP- Модульный активный кабель G (выход MicroDot), обеспечивающий очень тонкую настройку. MMP-G даже позволяет напрямую подключить микрофон большего размера к беспроводному передатчику.

Этот микрофон подходит для акустических инструментов и голосов с богатым и открытым звучанием. Он способен обрабатывать чрезвычайно высокие уровни звукового давления до того, как произойдет отсечение. Широкий кардиоидный микрофон 4015A даже оснащен переключателем на 20 дБ в центре разъема XLR для предотвращения перегрузки микрофонного усилителя.

MMP-G даже позволяет напрямую подключить микрофон большего размера к беспроводному передатчику.

Этот микрофон подходит для акустических инструментов и голосов с богатым и открытым звучанием. Он способен обрабатывать чрезвычайно высокие уровни звукового давления до того, как произойдет отсечение. Широкий кардиоидный микрофон 4015A даже оснащен переключателем на 20 дБ в центре разъема XLR для предотвращения перегрузки микрофонного усилителя.

Широкий кардиоидный микрофон 4015A также доступен в виде согласованной стереопары.

4015C Компактный широкий кардиоидный микрофон

Это отличный точечный микрофон в качестве промежуточного звена между всенаправленным и кардиоидным микрофоном. Компактную версию легче расположить, чем другие кардиоидные микрофоны. Визуально незаметный, компактный широкий кардиоидный микрофон 4015C представляет собой незаменимое низкопрофильное решение как для звукорежиссеров, так и для декораторов. Чрезвычайно точное и естественное звучание этих микрофонов, безусловно, превзойдет все ожидания при использовании на хорах, перкуссионных установках, роялях, духовых инструментах и многом другом.

Немного о кардиоидах

Кардиоидный (или направленный) микрофон, названный в честь своей диаграммы направленности в форме сердца, имеет наибольшую чувствительность спереди и наименее чувствителен по бокам и сзади. Они бывают разных вариаций – с более широкими или более узкими углами чувствительности (суперкардиоидные, гиперкардиоидные, широкие кардиоидные и т.д.). Хотя кардиоиды также улавливают звук, поступающий сбоку, этот внеосевой звук обычно более или менее окрашен и затухает. Однако уникальная технология капсюля DPA пропускает окрашивание звука, исходящего сбоку или сзади микрофона, и просто снижает чувствительность к этим углам и, таким образом, обеспечивает идеальную звуковую сцену. Величина демпфирования зависит от точных характеристик микрофона.Кардиоидный микрофон по определению демпфирует -6 дБ на входе микрофона под углом 90°, но для многих слово «кардиоидный» обычно относится к микрофонам с диаграммой направленности, а не к всенаправленным, которые улавливают звук со всех направлений.

Из-за своей природы направленные микрофоны часто используются на живых выступлениях — как во время концертов, так и во время устных выступлений, для захвата сфокусированного звука инструмента или голоса. Узкий угол чувствительности помогает свести к минимуму просачивание других звуков на оживленной сцене. Следует отметить одну вещь, связанную с кардиоидными микрофонами, — это эффект близости, который вызывает усиление басового отклика по мере приближения микрофона к источнику звука. Таким образом, при оценке характеристик микрофона вы всегда должны искать заявление, в котором указывается расстояние, на котором была измерена плоская частотная характеристика. Кроме того, кардиоидные микрофоны гораздо более чувствительны к ветру, хлопкам и шуму при работе, чем всенаправленные микрофоны, поэтому обязательно примите меры предосторожности, чтобы защититься от этого.

APS 4015 — Правомерность расходов

Краткое описание

Содержит указания относительно целесообразности расходов, произведенных за счет средств университета.

Обоснование полиса

Предоставляет рекомендации относительно целесообразности расходов, произведенных с использованием фондов университета .

Профиль политики

Название политики APS:

Право собственности на расходы

Номер APS:

Дата вступления в силу:

17 января 2013 г.

Утверждено:

Президент Брюс Д. Бенсон

Ответственный сотрудник университета:

Вице-президент и главный финансовый директор

Ответственный офис:

Офис контролера университета

Контактное лицо по вопросам политики: who us camp will

4,

4 при необходимости проконсультироваться с контролером университета, ответить на вопросы и дать рекомендации относительно интерпретации этой политики. Любые исключения из этой политики должны быть одобрены контролером университета.

SuperSedes:

Расходы на расходы, 1 июня 2006 г.

правомерность расходов, произведенных с использованием фондов университета . Он регулирует прямые платежи, осуществляемые юридическому лицу, а также возмещение, выплачиваемое физическому или юридическому лицу. Эта политика распространяется на всех сотрудников, партнеров, аффилированных лиц и других лиц (включая студентов).

Он регулирует прямые платежи, осуществляемые юридическому лицу, а также возмещение, выплачиваемое физическому или юридическому лицу. Эта политика распространяется на всех сотрудников, партнеров, аффилированных лиц и других лиц (включая студентов).

II. Заявление о политике

- Расходы на обработку

Все расходы, произведенные с использованием университетских средств , должны соответствовать Тестам добросовестности (см. раздел II.E) и другим требованиям, изложенным в этой политике и связанных с ней процедурах.

- Финансирование Ограничения расходов

Если к конкретной сделке применяется более одного нормативного акта или политики, необходимо соблюдать более ограничительный из них. Например, спонсор не может санкционировать покупку авиабилетов первого класса для исследовательского проекта, потому что Финансовые процедуры университетов и соответствующие политики университетов запрещают использование университетских фондов для покупки авиабилетов первого класса.

Как указано в APS 4014-Финансовые роли и обязанности , все расходы, произведенные с использованием средств университета, должны включать как минимум двух разных сотрудников: запрашивающего и утверждающего.

Утверждающие лица не могут утверждать свои транзакции (например, возмещение личных расходов, командировочные расходы или официальные функции ), а также утверждающим лицам не разрешается утверждать транзакции, предусматривающие личное возмещение расходов их руководителям.

Утверждающий должен обладать достаточными знаниями, чтобы оценить транзакцию, и полномочиями оспаривать или добиваться дальнейшего утверждения сомнительных транзакций. В отношении определенных расходов, таких как рутинные покупки по карточкам закупок, целесообразно проводить процесс утверждения после завершения транзакции. Для других, таких как покупка на сумму более 5000 долларов США, утверждение должно быть сделано до того, как будут понесены расходы.

Независимо от того, выполняется ли процесс утверждения до или после завершения транзакции, он состоит из следующих четырех шагов:

- Утверждающий сначала рассматривает Тесты на соответствие (см. раздел II.E), представленные в настоящей политике, политики, изложенные в других заявлениях об административной политике, и Заявления о финансовых процедурах Управления контролера университета , чтобы оценить, соответствует ли сделка является надлежащим расходом средств университета.

- Затем утверждающий оценивает расходы на соответствие другим применимым политикам, законам, постановлениям и правилам; а также контракты, гранты и ограничения доноров. Утверждающий также оценивает расходы с точки зрения правил, специфичных для кампуса или организационного подразделения.

- Ожидается, что утверждающий будет оспаривать любую транзакцию, которая не является целесообразным расходом университетских средств.

- Если утверждающий сомневается в обоснованности обоснованности расходов, утверждающий должен передать дело на следующий более высокий уровень фискальная роль (как определено в иерархии, изложенной в APS 4014 — Финансовые роли и обязанности ) для дальнейшей оценки и утверждения.

- Утверждающий сначала рассматривает Тесты на соответствие (см. раздел II.E), представленные в настоящей политике, политики, изложенные в других заявлениях об административной политике, и Заявления о финансовых процедурах Управления контролера университета , чтобы оценить, соответствует ли сделка является надлежащим расходом средств университета.

- Личная ответственность

Как указано в APS 4014-Финансовые роли и обязанности , лица, участвующие в сделке, могут быть привлечены к личной ответственности за транзакцию, совершенную с нарушением политик, законов, положений и правил; а также контракты, гранты и ограничения доноров, независимо от того, когда произошло одобрение.

Сотрудники, партнеры, аффилированные лица и другие лица (включая студентов), ответственные за осуществление расходов с использованием средств университета, обязаны постоянно обновлять свои знания и действовать в соответствии с применимыми политиками, законами, положениями и правилами. ; а также контракты, гранты и ограничения доноров, независимо от того, когда произошло одобрение.

- Тесты на соответствие

Тесты на соответствие используются для оценки уместности расходов. Чтобы расходы считались надлежащим использованием университетских средств, ответ на каждый вопрос теста должен быть «Да».

Если на любой из следующих вопросов получен ответ «Нет», то транзакция не является надлежащим использованием средств университета.

Если на любой из следующих вопросов получен ответ «Нет», то транзакция не является надлежащим использованием средств университета.Является ли транзакция:

- для официальных университетских дел?

- в интересах университета?

- самый эффективный способ заниматься официальными университетскими делами?

Имеется в виду, что без затрат было бы сложно достичь программных целей или сделать их более затратными? Или уменьшится влияние, уровень или качество достижения?

- в соответствии с применимыми политиками, законами, положениями и правилами; а также контракты, гранты и ограничения доноров, в том числе наличие необходимых утверждений и разрешений со стороны соответствующих фискальная роль ?

- в пределах доступных ресурсов подразделения ответственности с учетом всех непогашенных обязательств и обременений?

- напрямую выгоден для блока ответственности , где он взимается?

- разумно?

Означает, что количество и качество приобретаемых товаров или услуг достаточно для удовлетворения выявленной потребности университета, но не превышает ее.

- в соответствии с университетом конфликт интересов положений?

Это означает, что если сотрудник извлекает личную выгоду или создается впечатление, что он извлекает личную выгоду в результате операции, то сделка нарушает положения о конфликте интересов , изложенные в регентском законодательстве, регентской политике и в APS 5012- Конфликты интересов и обязательств в области исследований и преподавания .

- для официальных университетских дел?

Оценка уместности расходов университета требует проявления высокой степени суждения и проницательности. Таким образом, при принятии решения о том, является ли конкретная транзакция надлежащим использованием средств университета, учитывайте следующее:

- «Может ли посторонний человек из университета, например, ваш дантист, учитель местной начальной школы, продавец в продуктовом магазине или ваш сосед, считать эти расходы разумными и необходимыми из государственных средств?

- «Хотели бы вы, чтобы другие — например, газеты, радио, телевидение или другие средства массовой информации — знали и сообщали о вашем решении?»

Подумайте, сочтет ли посторонний человек, например общественность или аудитор, эти расходы разумными расходами на деятельность университета и надлежащим использованием университетских средств.

III. Связанные политики, процедуры и другие ресурсы

- Связанные положения административной политики (APS) и другие политики

- APS 4014-Финансовые роли и обязанности

- APS 5012-Конфликты интересов и обязательства в области исследований и преподавания

- Связанные процедуры

- Финансовый процедурный отчет о чувствительных расходах

- Ресурсы

- Образовательные ресурсы, включая руководства, уведомления об обучении и информационные бюллетени, объявлены и доступны 9Веб-сайты 0108 Office of University Controller и Службы персонала .

IV. Определения

Термины, выделенные курсивом , используемые в настоящем APS, определены в Глоссарии терминов APS.

V. История

- Принято: 1 июля 2003 г. – Правильность расходов (заменяет Директиву по бухгалтерскому учету № 98-1, Собственность расходов от 1 декабря 1997 г.